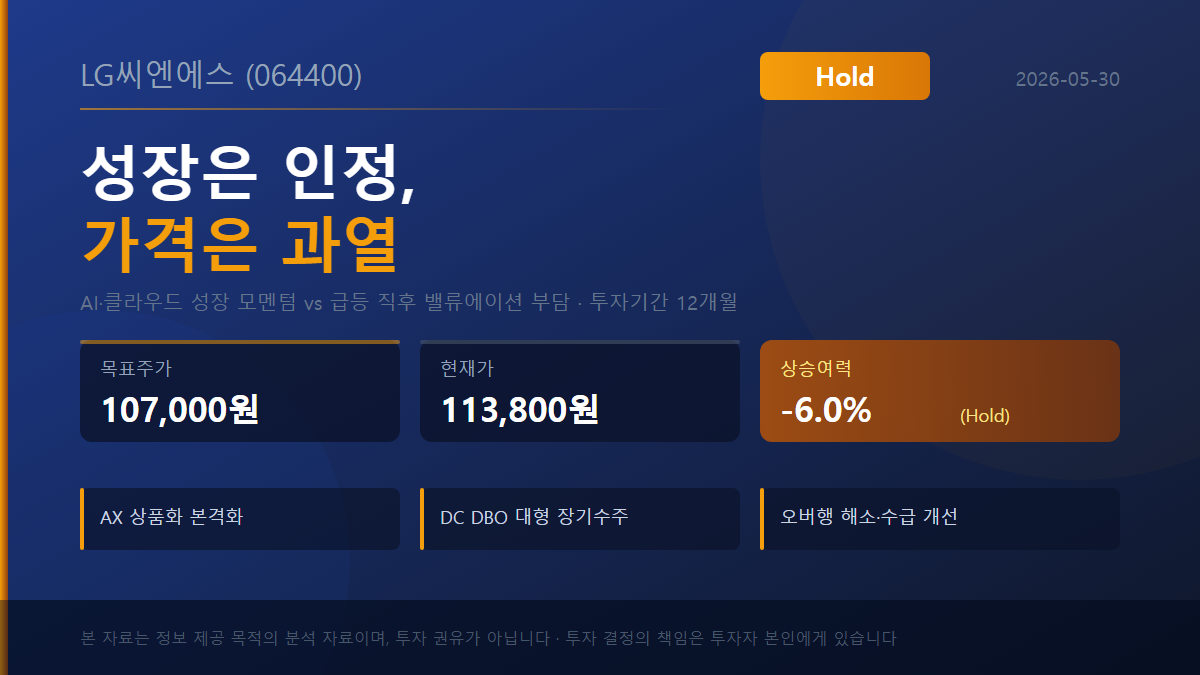

LG씨엔에스(064400) 12개월 분석. 투자의견 Hold, 목표주가 107,000원, 현재가 113,800원 대비 상승여력 -6.0%. 2026Q1 영업이익 +19.4% YoY, 순이익 +41.2% YoY의 견고한 펀더멘털에도 불구하고 2026-05-29 단일일 +29.91% 급등으로 컨센서스 목표주가(95,222원) 및 전 증권사 목표가를 상회한 과열 국면. 성장은 인정, 가격은 과열.

| 핵심 메시지 | 성장은 인정, 가격은 과열 — 추격매수보다 조정 시 분할 재진입 | ||

| 2026Q1 실적 | 영업이익 942억원 (+19.4% YoY) | 시가총액 | 11조 256억원 |

| FY26E EPS | 5,029원 (컨센서스) | 함의 PER | 22.6배 (현재가 기준) |

| 핵심 포인트 | ① AX 상품화 ② DC DBO 대형 장기수주 ③ 오버행 해소 | ||

1. 투자 의견 요약

LG씨엔에스에 대해 투자의견 Hold, 목표주가 107,000원을 제시한다. 현재가 113,800원[1] 대비 상승여력은 -6.0%다(산식: (107,000-113,800)/113,800×100). 본 보고서의 현재가 기준은 사용자 입력 현재가 113,800원(2026-05-29 종가, 전일대비 +29.91%[1])이며, 보고서 전 영역의 상승여력은 이 값을 기준으로 한다.

핵심 메시지는 "성장은 인정, 가격은 과열"이다. 2026년 1분기 영업이익은 942억원으로 전년 동기 대비 +19.4%[20], 순이익은 809억원으로 +41.2%[20] 증가했고 영업이익률은 6.5%에서 7.2%로 개선됐다[20]. 펀더멘털 모멘텀은 견고하다. 그러나 2026-05-29 단일일 +29.91% 급등[1]으로 현재가가 9개 증권사 컨센서스 목표주가(95,222원)[1]를 +19.6%, 가장 공격적인 KB증권 신규 목표주가(105,000원)[12]마저 +8.4% 상회한 상태로 판단된다. 모든 증권사 목표가를 넘어선 가격에서의 신규 진입은 위험·보상 비대칭이 불리한 것으로 판단된다.

| 구분 | 목표주가 | 현재가(113,800원) 대비 |

|---|---|---|

| 컨센서스(9개사)[1] | 95,222원 | -16.3% |

| 대신증권[6] | 93,000원 | -18.3% |

| KB증권(2026-05-29 상향)[12] | 105,000원 | -7.7% |

| 본 보고서 | 107,000원 | -6.0% |

| 현재가[1] | 113,800원 | — |

핵심 투자포인트 3: ① AX(AI 전환) 상품화 본격화 ② 데이터센터 DBO 대형 장기수주 ③ 오버행 해소·수급 개선. 핵심 리스크 3: ① 밸류에이션 과열 ② 계열 내부거래 의존 ③ 급등 직후 단기 변동성.

2. 기업 개요

LG씨엔에스(LG CNS)는 1987년 설립된 LG그룹 계열 IT 서비스(시스템통합, SI)·디지털전환(DX/AX) 전문 기업이다[2]. 2025년 2월 5일 코스피에 상장했으며 공모가는 61,900원이었다[3]. 2026-05-29 기준 시가총액은 11조256억원(코스피 70위)[1]이다. 삼성SDS·SK AX·현대오토에버와 함께 국내 대기업 계열 IT서비스 Big 4로 분류된다[4].

사업은 ① AI·클라우드(2025년 매출 3조5,872억원, 비중 58.5%) ② 디지털비즈니스서비스(1조3,488억원, 22.0%) ③ 스마트엔지니어링(1조1,935억원, 19.5%) 3개 부문으로 구성된다[10][13]. AI·클라우드 매출 비중이 동종 최고 수준이라는 점이 차별화 요인으로 판단된다[10].

3. 거시환경

IT서비스업은 금리·환율에 대한 직접 민감도가 상대적으로 낮은 업종으로 판단된다. LG CNS의 해외매출 비중이 아직 제한적이어서 원/달러 환율의 단기 영향은 미미한 것으로 추정된다. 다만 글로벌딜리버리센터(GDC) 기반 해외사업 확대 시 환율 수혜 가능성이 있다.

핵심 거시 동인은 AI·클라우드 인프라 투자의 급증이다. 국내외 기업의 AI 인프라(데이터센터, GPU 서버) 투자 확대가 LG CNS의 데이터센터 DBO(설계·구축·운영) 사업에 직접 수혜로 연결되는 것으로 판단된다[7]. 국내 IT서비스 시장은 2025년 약 232억 달러 규모로, 2034년까지 연평균 6.6% 성장이 전망된다[8].

단기적으로는 NVIDIA CEO 젠슨황의 방한(2026-06-05 예정)과 LG 구광모 회장 면담에서의 피지컬 AI(로보틱스) 협력 기대가 주가 촉매로 작용한 것으로 관찰된다[9]. 이는 2026-05-29 급등의 1차 원인으로 분석된다[12]. 다만 이는 "기대감" 단계의 모멘텀으로, 실적 확정과는 구분해 해석할 필요가 있다.

4. 산업 분석

글로벌 SI 시장은 2025년 5,530억 달러에서 2030년 7,640억 달러로 성장이 전망되며(CAGR 6.7%), AI 관련 SI 프로젝트 비중은 2026년 전체의 40% 이상으로 확대될 것으로 전망된다[8]. AX(AI 전환) 전환이 산업 재평가의 핵심 동인으로 판단된다.

대기업 계열 IT서비스는 모회사의 캡티브(내부) 수요와 데이터센터 DBO의 대규모 자본·운영 노하우가 강력한 진입장벽으로 작용한다[7]. LG CNS는 LG AI연구원의 독자 모델 EXAONE 보유로 AX 솔루션 원가 경쟁력을 확보한 것으로 평가된다[12]. 반면 퍼블릭 클라우드(AWS·Azure·GCP)의 MSP 시장 잠식과 AI 코딩 자동화에 따른 단순 구현 인력 수요 감소는 양면적 위협 요인이다.

| 기업 | 모회사 | 강점 | AI·클라우드 비중 |

|---|---|---|---|

| 삼성SDS[4] | 삼성그룹 | 물류(첼로)+캡티브 | 중간 |

| LG CNS[10] | LG그룹 | AI·클라우드 중심 | 58~60% (최고) |

| SK AX[4] | SK그룹 | SK하이닉스·SKT 캡티브 | 중간 |

| 현대오토에버[4] | 현대차그룹 | 스마트팩토리·ERP | 낮음 |

5. 비즈니스 모델

LG CNS의 수익 구조는 3개 부문으로 나뉜다[10][13]. ① AI·클라우드는 데이터센터 DBO 코로케이션 장기계약, 클라우드 MSP(AWS·Azure·GCP 파트너, OpenAI ChatGPT 엔터프라이즈 공급[14]), AX 솔루션(AgenticWorks·AIND·EXAONE 연동)으로 구성된다. ② 디지털비즈니스서비스는 NH농협은행·신한투자증권·한국예탁결제원 등 금융·공공 SI/SM이다[7]. ③ 스마트엔지니어링은 스마트팩토리·로봇 물류 솔루션이다[14].

수익 구조의 안정성과 한계가 공존한다. LG그룹 계열사 내부 IT 수요가 전통적으로 전체 매출의 40~50% 수준을 차지해 안정적 캐시카우로 기능하나, 동시에 독립성의 한계로도 해석된다. 2026-05-11 DART 공시 "동일인등출자계열회사와의상품·용역거래변경"으로 계열사 거래 규모 일부 변동이 확인됐다[16].

|

|

|

|

| 35,872억 | 13,488억 | 11,935억 |

| AI·클라우드 | 디지털비즈니스 | 스마트엔지니어링 |

6. 주요 제품·서비스

AX 상품화의 핵심은 AgenticWorks(에이전틱 AI 플랫폼)다. 2026-05-27 AX페어 2026에서 6모듈 풀스택 플랫폼으로 공개됐으며 싱가포르 은행 등 글로벌 기업 공급이 시작됐다[12][35]. AIND(AI 코딩 플랫폼)와 EXAONE 연동이 결합돼 개발 생산성·원가 절감 효과로 이어지는 것으로 평가된다. AgenticWorks 공개는 2026-05-29 급등의 2차 원인으로 분석된다[12].

이와 함께 데이터센터 DBO(죽전·삼송)에서의 국내 최대 코로케이션 사업자 지위[7], ChatGPT Enterprise 국내 공급(10여개 기업 고객 확보)[14], AI 기반 로봇 물류 솔루션의 미국·글로벌 확장이 제품 포트폴리오를 구성한다[14].

7. 경쟁력 및 시장지위

LG CNS의 차별적 해자는 세 가지로 요약된다. 첫째, 데이터센터 DBO 국내 1위 지위로, 삼송 DC 2단계 네이버클라우드 코로케이션 계약 등 누적 장기 계약을 확보했다[7][11]. 둘째, AI·클라우드 매출 비중 58~60%로 동종 SI 기업 중 최고 수준이다[10]. 셋째, LG AI연구원의 EXAONE 연동으로 운영비 절감 효과가 있는 것으로 평가된다(프론티어 모델 대비 약 1/7 파라미터)[12].

기반 측면에서는 GDC 해외 인력 약 1,200명[14]과 LG그룹 47개 이상 계열사의 캡티브 수요가 안정적 토대다. 다만 캡티브 의존은 외부 독립 수주 확대를 통한 보완이 필요한 것으로 판단된다.

8. 경영진 및 지배구조

현신균 대표이사가 AX(AI 전환)·RX(로보틱스) 중심 성장 전략, 글로벌 DBO 확장, AIND 기반 원가절감을 추진하고 있다[17]. 현 대표는 2026-01 인터뷰에서 "실력으로 증명할 것"이라는 성장 의지를 천명했다[18].

지배구조는 안정적인 것으로 판단된다. 2026-03-24 정기주주총회에서 사외이사 선임·재무제표 승인·배당 결의가 정상 진행됐다[19]. 같은 날 기업가치제고계획(밸류업) 자율공시도 병행됐다[19]. 최대주주 LG(주)의 지배가 안정적이어서 지배구조 리스크는 제한적인 것으로 판단된다.

9. 재무 분석

재무 모멘텀은 견고하다. 2026Q1 매출은 1조3,150억원으로 +8.6% YoY, 영업이익은 942억원으로 +19.4% YoY, 순이익은 809억원으로 +41.2% YoY 증가했다[20]. 영업이익률은 전년 동기 6.5%에서 7.2%로 +0.7%p 개선됐다[20]. 특히 2024Q1 영업이익률 3.0%[9]에서 2026Q1 7.2%로의 개선은 구조적 마진 정상화가 진행된 것으로 판단된다.

재무구조도 건전하다. 2026Q1말 부채비율은 63.1%[20]이며, 현금 8,811억원이 장기차입금 1,599억원을 크게 상회해 사실상 순현금 기조로 판단된다[20]. 2026Q1 영업활동현금흐름은 4,141억원으로 순이익 809억원을 크게 웃돌아 현금창출력이 우수한 것으로 평가된다[20].

| 기간 | 매출 | 매출총이익 | 영업이익 | 순이익 | OPM(%) |

|---|---|---|---|---|---|

| 2026Q1[20] | 13,150 | 1,813 | 942 | 809 | 7.2 |

| 2025Q4[21] | 19,357 | 3,428 | 2,120 | 1,776 | 11.0 |

| 2025Q3[22] | 15,223 | 2,123 | 1,202 | 1,052 | 7.9 |

| 2025Q2[23] | 14,602 | 2,390 | 1,408 | 990 | 9.6 |

| 2025Q1[24] | 12,114 | 1,582 | 789 | 573 | 6.5 |

| 2024Q4[25] | 20,242 | 3,112 | 2,001 | 1,322 | 9.9 |

| 2024Q3[26] | 14,384 | 2,416 | 1,428 | 1,179 | 9.9 |

| 2024Q2[27] | 14,496 | 2,473 | 1,377 | 1,021 | 9.5 |

| 2024Q1[28] | 10,704 | 1,311 | 323 | 127 | 3.0 |

| 2023Q4[29] | 19,064 | 2,997 | 1,978 | 1,513 | 10.4 |

10. 회계품질

회계품질은 전반적으로 양호한 것으로 판단된다. 2026Q1 영업활동현금흐름 4,141억원이 순이익 809억원을 크게 상회해 이익의 질이 양호한 것으로 평가된다[20]. IT서비스 구조상 재고자산/매출 비율이 1.0%[13]로 재고 리스크가 미미하며, 확인된 일회성 손익도 없다. 2026-03-13 감사보고서가 제출됐고 감사의견은 적정으로 추정된다[19].

구조적 주의 포인트도 존재한다. 계열사 내부거래 비중 40~50%와 매출채권/매출 27.2%(2025년 기준)는 부실이 아닌 모니터링 대상으로 판단된다[13]. 2026Q1 BS에서 충당부채 464억원이 확인됐으나 별도 중요 우발채무는 미확인이다[20].

11. 실적 추정

FY26 추정의 핵심 변수는 ① 판매량(Q): Q4 집중 계절성과 삼송 DC 코로케이션 매출 인식, ② 가격·믹스(P): AX 솔루션·플랫폼 매출 비중 확대에 따른 ASP 상승, ③ 원가(C): EXAONE 연동·AIND 기반 개발 원가 절감과 Q1 계절적 저마진이다.

가정과 산출: FY26 매출은 Q4 계절성 + 삼송 DC 수주(최소 7,800억원 누적 장기 매출)[11] + AX 상품화 매출 본격화로 6.4~6.5조원, 영업이익은 5,800~6,100억원으로 추정한다. 순이익 기준 추정 EPS는 약 5,029원(네이버 컨센서스 기준)[1]이다. 본 보고서는 목표가 상향(Buy 전환)의 전제조건으로 수주 잔고 기반 FY26 EPS 추정의 상향이 선행돼야 한다는 점을 명시한다.

|

|

|

|

| 61,295억 OPM 9.1% |

64,500억E OPM 9.2% |

68,000억E OPM 9.6% |

| FY25 | FY26E | FY27E |

| 구분 | FY25(실적) | FY26E | FY27E |

|---|---|---|---|

| 매출(억원)[31] | 61,295 | 64,500 | 68,000 |

| 영업이익(억원)[31] | 5,558 | 5,950 | 6,500 |

| 영업이익률(%) | 9.1 | 9.2 | 9.6 |

| 순이익(억원)[31] | 4,392 | 4,873 | 5,300 |

| EPS(원)[1] | 4,764 | 5,029 | 5,470 |

※ FY26E·FY27E는 본 보고서 추정. EPS는 네이버 컨센서스 추정[1] 및 추정 순이익/상장주식수(96,885,948주) 기준.

12. 밸류에이션

현재가의 과열 진단: 현재가 113,800원[1] 기준 PER은 22.6배(FY26E EPS 5,029원[1]), PBR은 3.77배(BPS 30,176원[1])다. 현재가는 컨센서스 목표주가(95,222원)[1]를 +19.6%, KB증권 신규 목표주가(105,000원)[12]를 +8.4% 상회한다.

교차검증 ① PER법(주 방법): 타겟 PER 21.3배 × FY26E EPS 5,029원 ≈ 107,000원. 타겟 멀티플 21.3배는 성장 프리미엄을 인정하되, 급등 과열을 반영해 현 추정 PER(22.6배)을 소폭 하회하는 보수적 수준이다.

교차검증 ② EV/EBITDA법(보조): FY26E EBITDA를 약 8,500억원 내외로 가정하고, 순현금 약 7,000억원[20]을 차감하면, 현재가 수준의 EV/EBITDA는 약 11~12배로 추정된다. 이를 역산한 적정 시가총액은 PER법 산출치와 유사한 범위로 수렴한다.

결론: 3개 방법이 약 107,000원(PER 21.3배 기준) 내외로 수렴한다. 성장 프리미엄은 인정하되 2026-05-29 급등분은 과도한 것으로 판단된다. 목표주가 107,000원, 현재가 113,800원 대비 상승여력 -6.0%다.

13. 주가·수급

최근 3개월 주가는 강한 추세와 단기 과열을 동시에 시사한다. 3개월 저점(55,400원, 2026-03-31)[1] 대비 +105.4%[1] 급등했으며, 특히 2026-05-29 단일일 +29.91%(거래량 855만주 폭증)[1]로 사실상 상한가에 근접했다. 추세는 강하나 단기 과열·변동성 확대 신호로 판단된다.

수급 측면에서 외국인 보유 비중은 6.04%[1]로 절대 수준이 낮아 추가 유입 여지가 있는 것으로 판단된다. 맥쿼리PE는 2026-01-28 잔여 지분 8.3%를 블록딜로 처분해 오버행이 완전 해소됐다[6].

| 날짜 | 외국인 | 기관 |

|---|---|---|

| 05/29 | +684,954 | +77,353 |

| 05/28 | +273,370 | +45,892 |

| 05/27 | -635,320 | +207,511 |

| 05/26 | -112,360 | +120,205 |

| 05/22 | +393,533 | +246,202 |

| 05/21 | -497,029 | -3,658 |

| 05/20 | +124,428 | +2,174 |

| 05/19 | +98,480 | -139,530 |

| 05/15 | -474,411 | +225,406 |

| 05/14 | +416,937 | +229,063 |

14. 투자 포인트 3개

AgenticWorks·AIND·EXAONE 연동으로 SI 인건비 모델에서 솔루션·플랫폼 매출로의 구조 전환이 진행 중이다[12]. 근거는 마진 개선으로, 2024Q1 영업이익률 3.0%[9]에서 2026Q1 7.2%[20]로의 정상화가 이를 방증한다. 솔루션 매출 비중 확대 시 FY26 영업이익률 9.2% 이상 유지로 추정되며, 멀티플 재평가의 핵심 근거로 작용할 가능성이 있다.

15. 리스크 3개

현재가가 컨센서스 목표주가 대비 +19.6%[1], 전 증권사 목표가를 상회한다. 발생 가능성은 이미 현재화된 상태로 높다. FY26E EPS 5,029원[1]이 -5% 하향되면 동일 PER 22.6배 기준 적정가가 약 -5% 추가 하락하며, 급등분 되돌림 시 -20% 이상 조정 가능성이 있다.

16. 시나리오 분석

3개 시나리오의 차별화 변수는 ① FY26 영업이익률 ② AX·DC 매출 성장 속도 ③ 적용 타겟 PER이다.

|

Bear (25%)

가정: 급등 되돌림+계열 둔화+테마 소멸

FY26 OPM: 8.5%

EPS: 4,850원

타겟 PER: 18.0배

목표가: 87,000원

하락위험: -23.6%

|

Base (50%) ★채택

가정: 실적 지속·DC 수주 정상 반영

FY26 OPM: 9.2%

EPS: 5,029원

타겟 PER: 21.3배

목표가: 107,000원

상승여력: -6.0%

|

Bull (25%)

가정: AX 해외확산+NVIDIA 실질 수주화

FY26 OPM: 10%+

EPS: 5,200원

타겟 PER: 25.0배

목표가: 130,000원

상승여력: +14.2%

|

| 구분 | 핵심 가정 | OPM | EPS(원) | PER | 목표가 | 상승여력 | 확률 |

|---|---|---|---|---|---|---|---|

| Bull | AX 해외+NVIDIA 수주화 | 10%+ | 5,200 | 25.0배 | 130,000원 | +14.2% | 25% |

| Base★ | 실적 지속·DC 정상 반영 | 9.2% | 5,029 | 21.3배 | 107,000원 | -6.0% | 50% |

| Bear | 급등 되돌림·계열 둔화 | 8.5% | 4,850 | 18.0배 | 87,000원 | -23.6% | 25% |

확률가중 기대 목표주가는 약 107,750원(0.25×130,000 + 0.50×107,000 + 0.25×87,000)으로, 현재가 113,800원 대비 약 -5.3%다. 위험·보상 비대칭이 하방으로 기울어 있는 것으로 판단된다.

17. 촉매

NVIDIA 젠슨황 방한(2026-06-05)·구광모 회장 면담 결과[9], AgenticWorks 추가 글로벌 수주[12], 2026Q2 실적 발표(계절성 회복)가 촉매다. 다만 단기 촉매 다수가 "기대감" 단계로, 실현 시 재평가·미실현 시 되돌림의 양방향 요인임을 함께 인식할 필요가 있다.

18. 반대 논리 (Hold 의견에 대한 반론)

"AI·클라우드 비중 60%·DBO 1위 성장주는 동일업종 PER 39.67배[1] 대비 22.6배로 여전히 저평가"라는 견해가 가능하다.

반박: 동일업종 PER은 고멀티플 종목 왜곡이 포함됐고 마진·ROE 차이가 미반영된 기준이다. 다만 수주 잔고 기반 EPS 추정 상향이 동반될 경우 멀티플 정당화 여지가 있음은 인정한다.

"오버행 해소·외국인 저비중·NVIDIA 협력의 수급+테마 조합으로 단기 추가 상승 가능"이라는 견해가 가능하다.

반박: 모멘텀은 양날의 검이며, 전 증권사 목표가를 상회한 구간에서의 추격은 위험·보상 비대칭이 불리하다. 단기 트레이딩 관점에서는 상승 여지가 존재함은 인정한다.

"급등 과열로 -20% 이상 조정이 임박해 Sell이 맞다"는 견해가 가능하다.

반박: 펀더멘털·수주잔고·순현금[20]이 견고해 급락 시 하방 지지선이 존재하므로 Hold가 Sell보다 적정하다. 결론적으로 Buy도 Sell도 아닌 Hold가 적정하며, 조정 시 재진입 관점을 제시한다.

19. 최종 의견

LG씨엔에스의 성장 스토리는 진정한 것으로 판단된다. 2026Q1 영업이익 +19.4%·순이익 +41.2% YoY[20], 영업이익률 정상화, 순현금 기조[20], AX 상품화와 DBO 대형 수주[11]는 중장기 멀티플 재평가의 근거다. 그러나 2026-05-29 +29.91% 급등[1]으로 현재가가 컨센서스 목표가(95,222원)·KB 신규 목표가(105,000원)를 모두 상회한 과열 구간으로 판단된다. 확률가중 기대 목표주가가 현재가를 하회하는 점에서 위험·보상이 하방으로 기울어 있다. 따라서 추격매수보다 조정 시 분할 재진입 관점을 제시하며, Buy 전환의 전제는 수주 잔고 기반 FY26 EPS 추정의 상향이다. Base 시나리오 확률 50%, 투자기간 12개월.

출처

- 시드 — 네이버 금융 캡처(2026-05-29 기준): 시가총액·PER·EPS·PBR·목표주가·수급 | 시드 파일

- LG CNS 기업 개요·연혁 | namu.wiki/w/LG CNS

- LG CNS IPO 첫날 종가·공모가 | 인베스트조선/뉴데일리

- SI 업계 경쟁 구조 | ZDNet Korea

- FnGuide LG CNS 주주 구성 | comp.fnguide.com

- 맥쿼리 오버행 해소·대신증권 목표가 | 딜사이트/인베스트조선

- LG CNS 1분기 실적·DBO·금융 SI | 비즈워치

- 한국·글로벌 IT서비스 시장 규모 | IMARC Group

- 젠슨황 방한·LG그룹 피지컬 AI 협력 | en.bloomingbit.io / 서울경제 영문판

- LG CNS 2025 AI·클라우드 비중 | 디지털투데이

- 삼송 DC 네이버클라우드 계약(6,034억·누적 7,800억) | 전자신문/ZDNet Korea

- AgenticWorks 공개·급등·KB증권 목표가 상향 | 이데일리

- LG CNS 2025 매출 부문별·회계지표 | 뉴스와이어

- LG CNS 1분기 사업별·ChatGPT Ent·로봇물류 | 네이트뉴스(연합뉴스)

- LG CNS 베트남·인니 AI 데이터센터 | KED Global

- DART 계열사거래변경 공시(20260511000692) | dart.fss.or.kr

- 현신균 대표이사 DART 임원공시(20260403000610) | dart.fss.or.kr

- 현신균 신년 인터뷰 | ZDNet Korea

- DART 감사보고서·정기주총결과·밸류업 자율공시 | dart.fss.or.kr

- DART 분기보고서 2026Q1(20260515001191) | dart.fss.or.kr

- DART 사업보고서 2025(20260316000832) | dart.fss.or.kr

- DART 3분기보고서 2025(20251114001161) | dart.fss.or.kr

- DART 반기보고서 2025(20250814001930) | dart.fss.or.kr

- DART 분기보고서 2025Q1(20250515000192) | dart.fss.or.kr

- DART 사업보고서 2024(20250311001270) | dart.fss.or.kr

- DART 3분기보고서 2024(20241114001850) | dart.fss.or.kr

- DART 반기보고서 2024(20240814003849) | dart.fss.or.kr

- DART 분기보고서 2024Q1(20240516001636) | dart.fss.or.kr

- DART 사업보고서 2023(20240401003467) | dart.fss.or.kr

- DART 3분기보고서 2023(20231114002227) | dart.fss.or.kr

- LG CNS 2025 연간 실적 보도자료 | 뉴스와이어

- FPT·LG CNS 동남아 교육 협력 / CB·BW 미발행 확인 | socialnews.xyz / DART

- LG CNS 5/14 급등 | 핀포인트뉴스

- AX페어 2026 현장 | ZDNet Korea

면책조항

본 보고서는 정보 제공을 목적으로 작성된 분석 자료이며, 특정 종목의 매매를 권유하는 투자 권유 문서가 아닙니다. 본 보고서에 포함된 정보는 신뢰할 만한 출처로부터 수집되었으나 그 정확성·완전성을 보증하지 않습니다. 투자 결정의 책임은 투자자 본인에게 있으며, 본 보고서를 근거로 한 투자의 결과에 대해 본 보고서 작성 시스템은 어떠한 법적 책임도 지지 않습니다.

분석 기준일: 2026-05-30 | 현재가 기준: 113,800원(2026-05-29 종가) | 목표주가: 107,000원 | 투자의견: Hold | 투자기간: 12개월