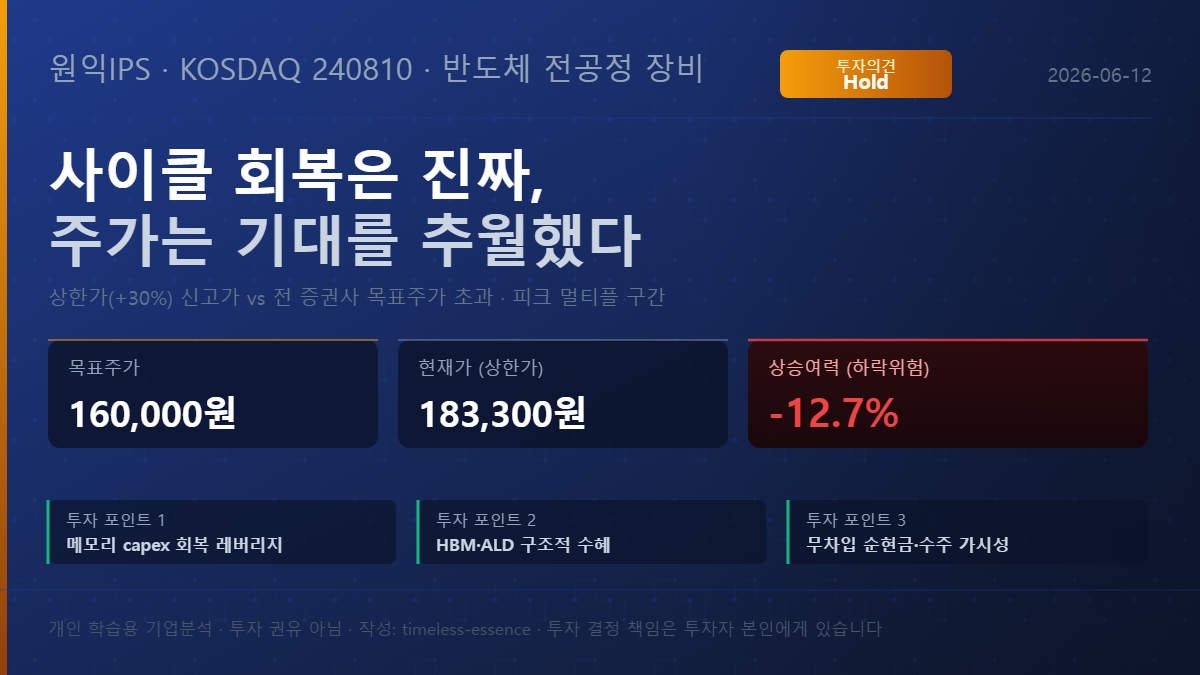

원익IPS(240810) 기업분석. 투자의견 Hold, 목표주가 160,000원, 현재가 183,300원(2026-06-12 상한가) 대비 상승여력 -12.7%. 메모리 capex 사이클 회복은 진짜이나, 현재가는 5개 증권사 전 목표가를 초과한 테마 과열 구간으로 판단된다.

| 분석 기준일 | 2026-06-12 |

| 데이터 기준 | DART 2025 사업보고서·2026Q1 분기보고서 · KRX 종가 2026-06-12 |

| 보유 여부 | 작성일 기준 미보유(향후 매매 가능) |

| AI 사용·검수 | 초안·표 정리에 AI 활용, 수치·출처는 작성자 교차검토 |

| 성격 | 개인 학습용 기업분석 · 투자 권유 아님 |

(밸류에이션 부담)

- 메모리 capex 사이클 회복 레버리지 (삼성 P4·시안 V9·SK M15X 하반기 인식)

- HBM·ALD 구조적 수혜 (국내 독보적 양산 경험, GPM 개선 직결)

- 무차입 순현금 1,529억원·선수금 1,751억원의 최상위 재무 체력

- 밸류에이션 과열·테마 되돌림 (전 목표가 초과, 6/12 테마 수급 주도)

- 고객 집중·capex 타이밍 (고객A 49.0%·상위 3사 70.6%)

- 이익의 질·자회사 부실 (금융수익 일회성 의존·재고 3,430억)

1. 투자 의견 요약

원익IPS에 대한 잠정 투자의견을 Hold, 목표주가를 160,000원으로 제시한다. 2026-06-12 기준 현재가 183,300원[17] 대비 상승여력은 -12.7%로, 목표주가가 현재가를 하회한다. 이 보고서는 그 음(-)의 상승여력을 정면으로 다룬다.

핵심 구도는 펀더멘털 상승 사이클 vs 밸류에이션 과열의 정면 대립이다. 한편으로 원익IPS는 메모리 capex 사이클의 바닥(2024Q1 영업이익률 -23.5%[9])을 통과해 2025Q2 +15.1%[4]까지 회복했고, 삼성전자 평택 P4 Phase2 DRAM·시안 V9 NAND 전환·SK하이닉스 M15X/Y1 발주[29]가 2026년 하반기 실적을 급가속시킬 구조로 판단된다. 펀더멘털 방향은 명확한 상승 사이클이다.

다른 한편으로 현재가 183,300원은 2026-06-12 상한가(+30%)·52주 신고가[17]로, 5개 증권사 컨센서스 목표주가 165,000원[15]은 물론 최고치 SK증권 180,000원[24]까지 모두 초과했다. 당일 급등의 직접 트리거는 골드만삭스의 한국 휴머노이드 로봇 공급망 핵심국 지정 보고서와 반도체 소부장 테마 수급[17]으로, 원익IPS 자체 펀더멘털 뉴스가 아니라는 점에 유의해야 한다고 판단된다.

| 증권사 | 목표주가 | 제시일 | 현재가(183,300) 대비 |

|---|---|---|---|

| SK증권 | 180,000원[24] | 2026-05-11 | -1.8% |

| 메리츠증권 | 176,000원[25] | 2026-05-11 | -4.0% |

| 컨센서스(5사) | 165,000원[15] | 2026-06-11 | -10.0% |

| 키움증권 | 160,000원[28] | 2026-03-10 | -12.7% |

| NH투자증권 | 153,000원[27] | 2026-04-01 | -16.5% |

| 본 보고서 목표가 | 160,000원 | 2026-06-12 | -12.7% |

표 해석: 전 증권사 목표주가가 현재가를 하회한다. 시장가가 애널리스트 전망을 추월한 전형적 과열·테마 국면으로 해석된다.

펀더멘털 상승 사이클은 신뢰하되 현재가는 모든 목표가를 초과한 단기 과열·피크 멀티플 구간으로, 신규 매수를 정당화하기 어려운 국면으로 판단된다. 따라서 Sell까지는 과하고 Buy는 정당화 어려운 균형점인 Hold를 제시한다.

2. 기업 개요

원익IPS는 반도체 전공정 증착(PECVD·ALD)·식각(Dry Etcher)·열처리 장비와 디스플레이 장비를 영위하는 국내 최광폭 공정 커버리지 장비사이다[2]. 2016년 4월 원익그룹 지주회사 전환 과정에서 인적분할로 신설됐으며, 2019년 원익테라세미콘을 흡수합병해 열처리 역량을 내재화했다[20][34].

2025년 매출은 9,098억원(+21.6% YoY)으로, 반도체 장비 7,072억원(77.7%)·디스플레이 장비 2,026억원(22.3%)으로 구성된다[2]. 2026-06-12 현재가 기준 시가총액은 약 8조 9,949억원[17]이며, 차입금 0원·현금 1,529억원의 무차입 순현금 기업[1]이다. 지배구조상 원익홀딩스 외 3인이 32.95%를 보유한 지주 체제이며, 삼성전자·삼성디스플레이가 7.54% 전략 지분을 보유한다[20].

3. 거시환경

AI 인프라發 HBM·DDR5·고용량 NAND 수요 폭발이 메모리 슈퍼사이클을 견인하고 있다고 판단된다. 글로벌 반도체 장비 시장은 2026년 1,390억 달러, 2027년 1,560억 달러로 사상 최대가 예상되며[34], D램 장비 시장은 2024년 +40.2%(195억 달러) 급증 후 2025년 +6.4%, 2026년 +12.1% 성장이 전망된다[34]. SEMI 전망상 2026~2028년 300mm 팹 장비 투자에서 한국은 860억 달러로 글로벌 2위이다[34].

전방 고객사 실적 전망도 우호적이다. 2026년 삼성전자·SK하이닉스 합산 영업이익은 200~250조원으로 전망되며[32], 노무라증권은 '59만전자·400만닉스'의 초호황 시나리오를 제시했다[30]. 이러한 전방 capex 확대는 장비 발주로 직결되는 구조이며, 원익IPS가 무차입 경영[1]이라 금리 변동의 직접 영향은 제한적인 것으로 판단된다.

4. 산업 분석

반도체 전공정 장비 시장은 AMAT(Applied Materials)·Lam Research·TEL(도쿄일렉트론)·ASML 등 글로벌 상위 5개사가 약 80% 이상을 점유하는 고도 과점 구조이다[34]. 한국 Tier-2 업체는 국산화·인증 우위를 바탕으로 틈새·국산화 영역에서 점유율을 확대하고 있다.

진입장벽으로는 인증(Qualification) 과정에 수년이 소요되고 기존 공급 관계 전환비용이 높다는 점[29], 그리고 메모리 capex가 약 3~4년 주기로 극심하게 변동한다는 점이 핵심이다. 현재 위치는 2021년 피크 → 2022~2023년 조정 → 2024년 회복 → 2025~2026년 재상승 사이클의 재상승 국면으로 판단된다.

| 공정 | 글로벌 Big5 | 한국 Tier-2 |

|---|---|---|

| 증착(CVD/ALD) | AMAT·Lam Research·TEL | 원익IPS·주성엔지니어링·테스 |

| 식각 | Lam Research·TEL·AMAT | 피에스케이·테스 |

| 열처리 | TEL | 유진테크·원익IPS(테라세미콘 흡수) |

| 노광 | ASML(독점) | — |

출처: [34]

5. 비즈니스 모델

원익IPS는 전량 수주생산(BTO) 구조로, 수주 → 계약금(선수금) 수령 → 제조 → 납품·매출 인식 순서로 영업이 이뤄진다[2]. 2026Q1 기준 선수금(유동계약부채) 1,751억원[1]은 향후 매출로 인식될 수주잔고의 일부로, 하반기 매출 가시성을 제공하는 proxy 지표로 판단된다.

다만 고객 집중도가 높다. 2025년 기준 고객A(삼성전자 추정) 49.0%, 고객B(SK하이닉스 추정) 11.1%, 고객C(삼성디스플레이 추정) 10.5%로 상위 3사가 70.6%를 차지한다[2]. 이는 양날의 검으로, 전방 호황 시에는 강한 레버리지로 작용하나 capex 조정 시에는 직접 타격으로 이어질 수 있다고 판단된다. 지역별로는 국내 70.9%(6,448억원)·해외 29.1%(2,650억원)이며, 해외는 +48.3% 고성장했다[2].

6. 제품·서비스

원익IPS는 PECVD·ALD·Dry Etcher·열처리를 아우르는 복합 포트폴리오를 보유한다[2]. 특히 ALD(원자층 증착)는 HBM TSV·3D NAND 고선택비 공정에 필수 장비로, 원익IPS가 국내 독보적 양산 경험을 보유하고 있다[29]. 이는 2026년 하반기 시안 V9 NAND 전환·HBM 증설의 직접 수혜 품목으로 작용할 것으로 추정된다.

이 외에 메탈 CVD 장비 국산화(2020년)[36]에 성공했으며, 2026년 5월에는 Vision Semiconductors 자회사(쑤저우 궈시안 창신 테크)의 XR 디스플레이 패널 라인에 건식 식각 장비 단독 공급권을 확보해[23] 수주 업사이클 신호로 해석된다.

| 장비 | 공정 | 적용 분야 | 성장 연결고리 |

|---|---|---|---|

| PECVD | 박막 증착 | DRAM·NAND·Foundry | 1b/1c DRAM 전환 교체 수요 |

| ALD ★ | 원자층 증착 | HBM·고선택비·3D NAND | HBM TSV·V9 전환 직접 수혜 |

| Dry Etcher | 건식 식각 | DRAM·NAND·디스플레이 | XR 디스플레이 단독 공급 |

| 열처리 | 열산화·어닐 | 메모리·파운드리 | 사이클 회복 동반 |

7. 경쟁력·해자

원익IPS의 해자는 절대적 기술 독점이 아니라 복합 구조로 판단된다. (1) 국내 최광폭 공정 커버리지(증착+식각+열처리), (2) 삼성전자·삼성디스플레이 전략 지분 7.54%[20]와 삼성 출신 경영진의 관계 자본, (3) 수년에 걸친 인증 장벽[29]이 결합된 형태이다.

다만 글로벌 Big5(AMAT·Lam Research·TEL) 대비 기술·규모 열위는 명확하다. 따라서 해자는 "국산화 인증 + 대응속도 + 가격 + 삼성 관계"의 복합 우위이며, 절대적 기술 독점이 아니라는 점을 분명히 인식해야 한다고 판단된다.

| 기업 | 주력 제품 | 핵심 고객 | 특이사항 |

|---|---|---|---|

| 원익IPS ★ | PECVD/ALD/식각/열처리 | 삼성·SK | 메모리+디스플레이 복합, 시총 ~9조 |

| 주성엔지니어링 | ALD/CVD | 삼성·SK | ALD 기술 경쟁 |

| 테스 | CVD·식각 | 삼성 | NAND 중심 |

| 유진테크 | 열처리(어닐링) | SK하이닉스 | SK 의존도 높음 |

8. 경영진·지배구조

대표이사는 삼성전자·삼성SDI 출신 안태혁이며[35], 사외이사진에 전 삼성디스플레이 대표(박동건)·전 SK하이닉스 미래기술연구원(홍성주) 등 고객사 출신이 포진해 있다[35]. 2026년 정기임원인사에서는 ASM Korea 전 CEO 김용길이 사외이사로 선임 예정으로[2], 글로벌 ALD 전문성 결집이 진행 중인 것으로 판단된다.

지배구조는 원익홀딩스 지주 체제로, 원익IPS(반도체·디스플레이 장비)·원익머트리얼즈(특수가스)·원익QnC(쿼츠 웨어 글로벌 1위)의 수직계열화 구조이다[20]. 리스크 요인으로는 해외 자회사 원익글로벌이 완전 자본잠식 상태이며 155억원 대여금 잔액이 대손 가능성을 안고 있다는 점[2]이다.

9. 재무 분석

분기 OPM 변동성이 이 종목의 본질이다. 12분기 분기 단독 영업이익률은 2024Q1 -23.5%[9] 바닥에서 2025Q2 +15.1%[4] 회복 피크를 찍은 뒤, 2026Q1 +6.5%[1]로 흑자전환을 지속하고 있다. 이는 명백히 사이클 바닥을 통과한 회복 국면으로 판단된다.

재무 체력은 최상위 수준이다. 2026Q1 기준 부채비율 28.5%, 순차입금 -1,529억원(순현금), 차입금 0원, 유동비율 290.7%[1]이다.

| 분기 | 매출액(백만원) | 영업이익(백만원) | OPM | 순이익(백만원) |

|---|---|---|---|---|

| 2026Q1 | 164,901 | 10,734 | +6.5% | 22,054 |

| 2025Q4 | 274,991 | 17,205 | +6.3% | 32,808 |

| 2025Q3 | 268,438 | 27,539 | +10.3% | 28,281 |

| 2025Q2 ★피크 | 242,169 | 36,451 | +15.1% | 27,654 |

| 2025Q1 | 124,198 | -7,381 | -5.9% | -4,715 |

| 2024Q4 | 294,855 | 25,980 | +8.8% | 27,738 |

| 2024Q1 ★바닥 | 113,833 | -26,718 | -23.5% | -22,465 |

| 2023Q2 | 134,649 | -18,246 | -13.6% | -7,070 |

|

|

|

|

|

|

| 12,323억 | 10,115억 | 6,903억 | 7,482억 | 9,098억 |

| OPM 13.3% | OPM 9.6% | OPM -2.6% | OPM 1.4% | OPM 8.1% |

| 2021 | 2022 | 2023 | 2024 | 2025 |

10. 회계품질

감사의견은 적정[21]이나 이익의 질(quality of earnings)에는 보수적 시각이 필요한 것으로 판단된다.

첫째, 순이익의 일회성 의존이다. 2026Q1 순이익 220억원[1]이 영업이익 107억원을 크게 상회했는데, 이는 금융수익 약 115억원(당기손익인식금융자산 평가이익 등)에 기인한 것으로 지속성을 검토해야 한다고 판단된다. 둘째, 재고 수준이다. 2026Q1 재고자산은 3,430억원으로 자산총계의 27.2%, 연간환산 매출 대비 약 52% 수준이다[1]. 셋째, 자회사 대손으로 원익글로벌 155억원 대여금 잔액[2], 넷째, 과거 감사인 직권 지정 이력[2]도 점검 대상이다.

11. 실적 추정

실적 추정의 핵심 변수는 하반기 전방 capex 발주의 인식 시점·규모로 판단된다. 삼성전자 P4 Phase2 DRAM·시안 V9 NAND 전환과 SK하이닉스 M15X/Y1 발주[29]가 2026년 하반기에 매출로 본격 인식되는지 여부가 추정치 분산을 결정한다.

2026E 컨센서스는 매출 1조 1,920억원·영업이익 1,534억원(OPM 12.9%)[15]이나, 키움증권 강세 추정치는 매출 1조 3,189억원·영업이익 2,204억원(+199%)[16][28]으로, 영업이익 기준 약 670억원(약 44%)의 갭이 존재한다. 추정 EPS 또한 컨센서스 기준 약 6,800원, 키움 기준 약 12,000원으로 약 2배 괴리가 나타나, 이 점이 곧 밸류에이션 신뢰도를 낮추는 근본 원인으로 판단된다.

| 구분 | 매출(억원) | 영업이익(억원) | OPM | EPS(추정) |

|---|---|---|---|---|

| 2025A | 9,098 [2] | 738 | 8.1% | 약 1,710원 |

| 2026E 컨센서스 | 11,920 [15] | 1,534 | 12.9% | 약 6,800원 |

| 2026E 키움(강세) | 13,189 [16] | 2,204 | 16.7% | 약 12,000원 |

| 2027E(Base 추정) | 13,000~14,000 | 1,800~2,000 | 13~14% | 7,500~8,500원 |

2025A EPS: 순이익 84,029백만원 ÷ 발행주식수 약 49,083천주 기준 추정. 2027E는 분석가 추정치(의견).

12. 밸류에이션

밸류에이션은 이 보고서의 중심축이다. Trailing PER은 43.0배, Forward(12M) PER은 34.84배, PBR은 5.78배[17][15]로, 동일업종 PER 약 21배 대비 사이클 피크 멀티플 구간으로 판단된다.

목표주가 160,000원은 2개 방법의 교차검증으로 도출했다. (a) EPS × PER (정상화 멀티플): 2026E 컨센서스 EPS 약 6,800원에 사이클 정상화 PER 22~24배를 적용하면 약 150,000~163,000원이 산출된다. (b) EV 기반 교차검증: 무차입 순현금 1,529억원[1]을 반영하고 사이클 평균 EV/EBITDA 멀티플을 적용하면 주당가치가 약 155,000~165,000원으로 수렴한다. 두 방법의 교집합으로 보수적 Base 목표가 160,000원을 채택한다.

산식: 상승여력 = (160,000 - 183,300) / 183,300 = -12.7%

13. 주가·수급

최근 3개월(2026-03-12~06-12) 흐름은 명확한 우상향이었다. 3월 저점 약 107,000원[17]에서 5/8 1Q26 흑자전환 발표[22] → 5/11 SK·메리츠 목표가 상향[24][25] → 6/11 141,000원(+20.82%)[15] → 6/12 상한가 183,300원(+30%)[17]으로 급등했다. 1년 수익률은 +606.4%[17], 52주 신고가이다.

6/12 급등의 직접 트리거는 골드만삭스의 한국 휴머노이드 로봇 공급망 핵심국 지정 보고서와 반도체 소부장 테마 수급[17]으로, 원익IPS 자체 펀더멘털 뉴스가 아니라는 점이 중요하다. 수급 측면에서 삼성자산운용이 2026-06-02 지분 5.92% 신규 취득[33]은 중장기 긍정 요인으로 판단된다.

14. 투자 포인트 3개

15. 리스크 3개

- 내용: 현재가가 컨센서스 목표가(165,000원) +11.1%, 전 증권사 목표가를 초과. 6/12 급등이 테마 수급 주도[17].

- 발생 가능성: 높음(단기). 테마는 수급 변동성이 크다.

- 영향: 멀티플이 정상화 PER 22~24배로 회귀하면 목표가 160,000원(-12.7%)~컨센서스 165,000원 수준으로 조정, Bear 시 130,000원(-29.1%) 가능.

- 내용: 고객A(삼성 추정) 49.0%·상위 3사 70.6% 집중[2].

- 발생 가능성: 중간. capex 발주는 분기 단위로 이연될 수 있다.

- 영향: 삼성/SK 발주가 한 분기 지연되면 2026E 영업이익 추정(1,534억~2,204억)의 하단 또는 그 이하로 회귀, 주가에 즉시 반영될 가능성.

16. 시나리오 분석

2026~2027 실적과 멀티플 가정에 따라 목표주가 편차가 매우 크다. Base는 현재가 대비 하락(-12.7%), Bull은 키움 강세 추정+피크 멀티플 실현 시에만 상승하는 구조로 판단된다.

|

Bear 시나리오

130,000원

상승여력 -29.1%

핵심 가정

capex 한 분기 지연

일회성 이익 소멸

테마 차익실현

2026E 영업이익

1,100~1,300억원

OPM

10~11%

적용 PER

21배 회귀

확률

25%

|

Base 시나리오 (공식 목표)

160,000원

상승여력 -12.7%

핵심 가정

발주 정상 진행

멀티플 정상화

2026E 영업이익

1,534억원

OPM

12.9%

적용 PER

22~24배

확률

50%

|

Bull 시나리오

230,000원

상승여력 +25.5%

핵심 가정

P4·V9·M15X 조기 완전 인식

HBM ALD 점유 확대

2026E 영업이익

2,204억원

OPM

16.7%

적용 PER

19~20배(피크)

확률

25%

|

확률가중 기대 목표주가: 230,000×0.25 + 160,000×0.50 + 130,000×0.25 = 170,000원. 현재가 183,300원 대비 약 -7.3%로, 가장 낙관적인 시나리오까지 반영한 종합 기대값조차 현재가를 정당화하지 못한다. 다만 공식 목표주가는 정상화 멀티플 교차검증에 기반한 160,000원(상승여력 -12.7%)임을 분명히 한다.

17. 촉매

- 2Q26 실적(8월) 영업이익률 추가 개선 확인

- 시안 2공장 V9 장비 입고(2Q26 예정)[29]

- 하반기 신규 수주 공시(선수금 증가)

- 추가 증권사 목표가 상향

18. 반대 논리

본 보고서의 Hold 의견을 진지하게 반박하면 다음과 같다.

6/12 급등을 테마로 해석했으나, 2026 하반기 발주 가속이 컨센서스를 구조적으로 상향시킨다면 현재가는 선행 반영일 뿐 과열이 아닐 수 있다. 실제로 5/11 SK·메리츠가 목표가를 동시 상향했다[24][25].

반박: 발주 인식 시점·규모가 여전히 불확실하고, 6/12 급등의 직접 트리거가 원익IPS 자체 뉴스가 아니라는 점[17]은 변하지 않는다.

19. 최종 의견

원익IPS의 펀더멘털 상승 사이클은 신뢰할 만하나, 현재가 183,300원은 5개 증권사 컨센서스 목표가(165,000원)와 최고 목표가(SK증권 180,000원)를 모두 초과한 단기 과열·피크 멀티플 구간으로 판단된다. 따라서 신규 매수는 정당화하기 어렵고, 보유자는 하반기 발주 인식과 2Q26 실적을 확인한 뒤 재평가하는 것이 합리적인 것으로 판단된다.

- 메모리 capex 사이클 회복 레버리지

- HBM·ALD 구조적 수혜

- 무차입 순현금 1,529억·선수금 1,751억

- 밸류에이션 과열·테마 되돌림

- 고객 집중·capex 타이밍

- 이익의 질·자회사 부실

- 단기: 2Q26 실적·V9 입고·수주 공시

- 중기: 삼성·SK 발주 인식·HBM 증설

- 장기: 글로벌 장비시장 최대·신규 영역

발주 가속이 컨센서스를 추가 상향시키면 Buy로의 상향을, 테마 되돌림·발주 지연이 확인되면 Reduce로의 하향을 모두 열어둔다.

출처

- DART 원익IPS 분기보고서 2026.03 (rcept: 20260515000901)

- DART 원익IPS 사업보고서 2025.12 (rcept: 20260316001453)

- DART 원익IPS 3분기보고서 2025.09 (rcept: 20251114000740)

- DART 원익IPS 반기보고서 2025.06 (rcept: 20250814002766)

- DART 원익IPS 분기보고서 2025.03 (rcept: 20250515001610)

- DART 원익IPS 사업보고서 2024.12 (rcept: 20250325000491)

- DART 원익IPS 3분기보고서 2024.09 (rcept: 20241114002592)

- DART 원익IPS 반기보고서 2024.06 (rcept: 20240814003941)

- DART 원익IPS 분기보고서 2024.03 (rcept: 20240516001120)

- DART 원익IPS 사업보고서 2023.12 (rcept: 20240320001697)

- DART 원익IPS 3분기보고서 2023.09 (rcept: 20231114001431)

- DART 원익IPS 반기보고서 2023.06 (rcept: 20230814002136)

- DART 원익IPS 사업보고서 2021.12 (rcept: 20220316000767)

- FnGuide 원익IPS 기업정보 (2026-06-11 기준)

- 키움증권 원익IPS 리포트 (2026-03-10)

- Investing.com 원익IPS 현재가 (2026-06-12)

- FnGuide 원익IPS 주주구성 (2026-06-11)

- DART 원익IPS 공시목록 (2026-03-12~2026-06-12)

- 다음/네이트뉴스 — 원익IPS 1Q26 잠정실적 (2026-05-08)

- EBN — 수주 업사이클 기사 (2026-06-05)

- 이투데이 — SK증권 목표주가 180,000원 상향 (2026-05-11)

- 이데일리 — 메리츠증권 목표주가 176,000원 상향 (2026-05-11)

- 씽크풀 — NH투자증권 목표가 153,000원 (2026-04-01)

- 헬로티 — 키움증권 목표주가 160,000원 (2026-03-10)

- 핀포인트뉴스 — capex 사이클·수주 레버리지 (2026-03-10)

- 머니투데이 — 노무라증권 목표주가 상향 (2026-05-17)

- 글로벌이코노믹 — 삼성·하이닉스 250조 전망 (2026-01-20)

- 알파경제 — 삼성자산운용 대주주 등극 (2026-06-02)

- SEMI — 2026년 반도체 장비 시장 1,390억 달러 전망

- 비즈니스포스트 — 원익IPS 경영진 정보

- 전자신문 — 원익IPS 메탈 CVD 국산화 (2020)

면책조항

본 글은 공개자료 기반의 개인 학습용 기업분석이며, 특정 종목의 매매를 권유하는 투자 권유 문서가 아닙니다. 포함된 정보는 신뢰할 만한 출처로부터 수집되었으나 그 정확성·완전성을 보증하지 않습니다. 투자 결정과 그 결과(원금 손실 포함)의 책임은 투자자 본인에게 있으며, 작성자는 어떠한 법적 책임도 지지 않습니다. 본 자료는 AI를 활용해 초안·표를 정리하고 작성자가 수치·출처를 교차검토한 결과물이며, 어떠한 금융기관의 공식 견해도 아닙니다.

작성: timeless-essence · 자료 성격: 개인 학습용 기업분석 · 검토: DART·기업공시·뉴스 교차검토 · 분석 기준일: 2026-06-12

'종목분석' 카테고리의 다른 글

| 이수페타시스 기업분석: AI MLB 과점 + 빅테크 Capex 2배 수혜의 구조적 성장 (0) | 2026.06.14 |

|---|---|

| HL만도 분석: 로봇 액추에이터 중장기 가치와 현재가 상한가 평가 (0) | 2026.06.13 |

| 삼성에피스홀딩스 기업분석: SB16·SB15 신제품 사이클과 신설 지주 재평가 (0) | 2026.06.11 |

| 한국항공우주산업 기업분석: 수주잔고 7.4배의 매출 가시성과 KF-21 양산 모멘텀 (0) | 2026.06.10 |

| ISC 기업분석: AI 후공정 테스트 성장과 반도체 사이클 리스크 (0) | 2026.06.10 |