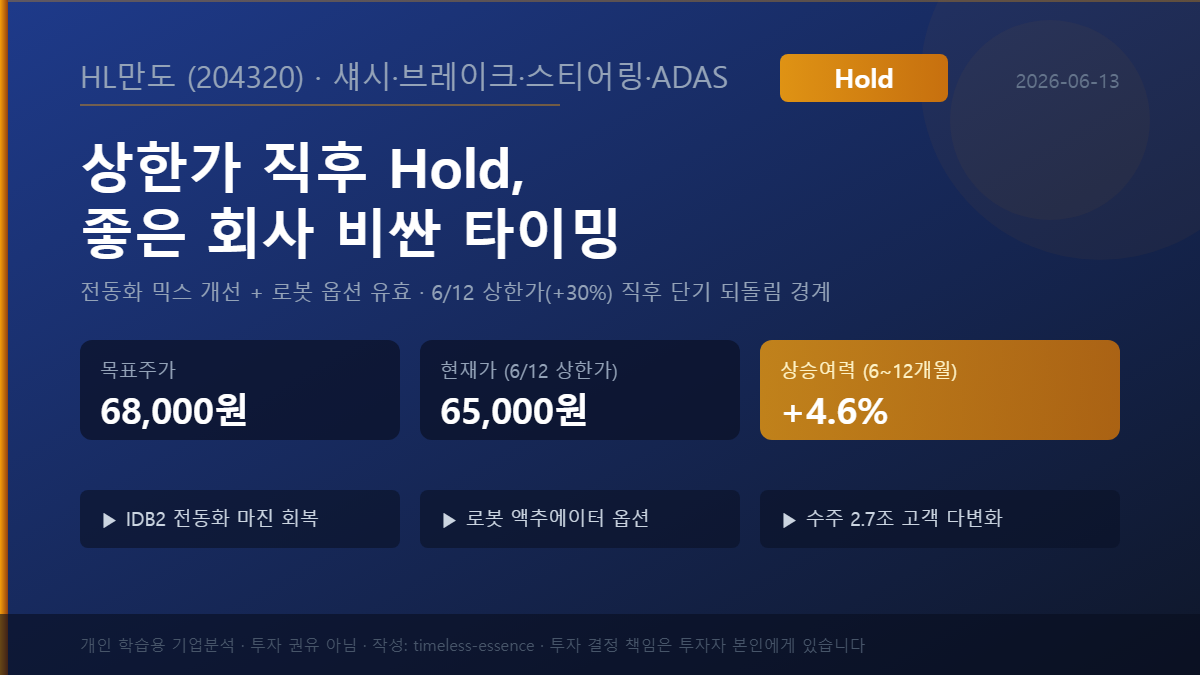

HL만도(204320) 6~12개월 시계 분석. 투자의견 Hold, 목표주가 68,000원, 현재가 65,000원(2026-06-12 상한가 종가) 대비 상승여력 +4.6%. 전동식 제동(IDB2)·조향(SbW) 믹스 개선으로 2026년 1분기 영업이익 936억원(+18.2% YoY), 로봇 액추에이터 옵션가치 보유. 단, 상한가 직후 단기 급등 부담으로 Hold 제시.

| 분석 기준일 | 2026-06-13 |

| 데이터 기준 | DART 2025 사업보고서·2026Q1 분기보고서 · KRX 종가 2026-06-12 |

| 보유 여부 | 작성일 기준 미보유(향후 매매 가능) |

| AI 사용·검수 | 초안·표 정리에 AI 활용, 수치·출처는 작성자 교차검토 |

| 성격 | 개인 학습용 기업분석 · 투자 권유 아님 |

KOSPI · 204320

HL만도

전동화 구조개선 + 로봇 옵션가치 보유 · 단 상한가 직후 단기 급등 부담

68,000원

목표주가 (분석가 추정치)

현재가

65,000원

2026-06-12 상한가

상승여력

+4.6%

투자기간

6~12개월

52주 밴드

32,100~76,700

투자의견

Hold

목표주가

68,000원

현재가

65,000원

상승여력

+4.6%

투자기간

6~12개월

핵심 투자 포인트

- 전동화 믹스 개선의 구조적 마진 회복 (1Q26 OP +18.2%)

- 로봇 액추에이터 옵션가치 (2029 양산·2035 매출 2.3조 목표)

- 1Q26 수주 2.7조원·고객 다변화 모멘텀

핵심 리스크

- 단기 급등 되돌림 (6/11 50,000원 복귀 시 -23%)

- 미국 관세·환율 (OP -0.5%p 압박 가능)

- 로봇 기대 선반영 해소 (본업 리레이팅 시 큰 다운사이드)

목표주가 68,000원 vs 현재가 65,000원 · 52주 밴드 내 위치

1. 투자의견 요약

본 보고서는 HL만도에 대해 투자의견 Hold, 12개월 목표주가 68,000원(분석가 추정치)을 제시한다. 상승여력 계산의 기준 현재가는 사용자 입력값 65,000원이며, 이는 2026년 6월 12일 KRX 종가(전일대비 +30.00%, 상한가)[1]와 일치한다. 시드 입력가 65,000원 기준 상승여력은 +4.6%다.

투자의견 산정의 핵심은 현재가 65,000원의 성격이다. HL만도 주가는 2026년 6월 11일 종가 50,000원[21]에서 6월 12일 65,000원[1]으로 하루 만에 +30% 상한가에 직행했다. 이 급등은 IDB2 양산이나 수주 같은 펀더멘털 재평가가 아니라 ① 미국-이란 지정학 리스크 완화 기대, ② KOSPI 약 8,100 수준의 시장 전반 강세[1], ③ 로봇 테마 단기 쏠림의 합작으로 관찰된다. 따라서 펀더멘털의 완만한 우상향은 인정하되, 상한가 직후 매수는 단기 되돌림 리스크가 크다고 판단된다.

펀더멘털 측면에서는 전동식 제동·조향 믹스 개선으로 2026년 1분기 영업이익률이 4.05%[7](YoY +0.55%p)로 개선되며 수익성 회복 추세가 확인된다. 그러나 2025년 순이익률 1.30%·ROE 4.24%[5]로 절대 수익성이 낮아 밸류에이션 정당화의 약한 고리로 작용한다. 로봇 액추에이터(2029년 양산 목표[11])는 중장기 옵션가치로 유효하나 현 주가에 상당 부분 선반영된 것으로 판단된다.

핵심 투자 포인트 3: ① 전동화 믹스 개선의 구조적 마진 회복, ② 로봇 액추에이터 옵션가치, ③ 1Q26 수주 2.7조원[15]·고객 다변화 모멘텀.

핵심 리스크 3: ① 단기 급등 되돌림, ② 미국 관세·환율 매크로, ③ 로봇 기대 선반영 해소.

| 항목 | 내용 |

|---|---|

| 투자의견 | Hold |

| 목표주가 | 68,000원 (분석가 추정치) |

| 현재가(시드 입력) | 65,000원 (2026-06-12 상한가 종가) |

| 상승여력 | +4.6% |

| 투자기간 | 6~12개월 |

| 52주 밴드 | 32,100원 ~ 76,700원[5][22] |

| 분석 관점 | 전동화 구조개선 + 로봇 옵션가치, 단 상한가 직후 단기 급등 부담 |

목표주가 vs 현재가 vs 52주 밴드 (원)

2. 기업 개요

HL만도는 2014년 9월 HL홀딩스(구 한라홀딩스)에서 인적분할로 설립되어 코스피에 상장한 글로벌 섀시 부품 전문기업이다[5]. 주력은 브레이크·스티어링·서스펜션 등 자동차 섀시 시스템이며, 19개 글로벌 생산거점을 보유한다[10]. 2026년 6월 11일 기준 시가총액은 약 3조 520억원[5], 상장주식수 46,957,120주[5], 신용등급은 AA-(안정적)[12]이다.

사업 구조는 ① 성숙기에 진입한 섀시 본업, ② 성장기의 ADAS·전장(자율주행 자회사 HL클레무브 연계), ③ 도입기의 로봇 액추에이터 신사업 등 3층 구조로 분화되어 있다[5]. 이 3층 분화는 외형 성장의 엔진이 되는 동시에 단일 multiple로 평가하기 어렵게 만드는 밸류에이션 난이도 상승 요인으로 작용하는 것으로 판단된다.

지역별 매출은 한국 약 44%, 중국 약 26%, 북미 약 17~27%, 인도 약 10%, 유럽 약 6~9%로 구성된다[7][8]. 특정 단일 지역 의존도가 50%를 넘지 않는 분산 구조이나, 환율(원/달러·원/위안)과 미국 관세 정책에 동시 노출되는 양면성이 있다.

지역별 매출 구성 (2025년 추정)

3. 거시환경

HL만도의 손익은 미국 관세 정책에 직접적으로 노출되어 있다. 미국의 25% 완성차 관세와 섹션 232 기준 25% 철강·알루미늄 관세는 OEM 생산 조정과 원가 상승을 동시에 유발하며, 2025년 영업이익 감소(-0.5% YoY)[8]의 원인 중 하나로 지목된다. 2026년 1분기 글로벌 자동차 생산량은 전년 동기 대비 약 -3.4%[7] 감소했고, 이는 전방 수요의 역풍으로 작용한 것으로 판단된다.

환율은 양방향 변수다. 북미 매출(17~27%) 측면에서 달러 강세는 원화 환산 매출 증가 효과가 있으나, 중국 매출(약 26%) 측면에서 위안 약세는 환산 매출 감소로 이어진다[5]. 한편 한국 기준금리 인하 사이클은 AA- 등급 조달금리 개선으로 작용했으며, 2026년 4월 공모사채 발행 시 기존 4.059% 대비 스프레드를 절감했다[12].

직접적 6월 상한가 트리거는 거시 변수였다. 미국-이란 지정학 리스크 완화 기대가 2026년 6월 시장 심리를 개선시켰고[1], HL만도도 이 흐름에 동반 급등했다. 즉, 6월 12일 급등은 기업 고유 펀더멘털보다 매크로 심리에 크게 의존한 것으로 시사된다.

매크로 변수별 HL만도 손익 방향성 (정성 평가)

4. 산업 분석

HL만도가 속한 산업은 사업부별로 라이프사이클 위치가 뚜렷이 갈린다. 전통 섀시 부품은 성숙기로, OEM의 납품 파트너 변경 비용이 높고 A-SPICE·ISO 26262 등 안전 인증 장벽이 작동해 진입장벽은 견고하나 성장률은 낮다[5]. ADAS·전장은 SDV·자율주행 확대로 연 20% 이상 성장이 추정되는 성장기이며[5], 로봇 액추에이터는 아직 상업화 이전의 도입기(2028~2029년 양산 목표[11])다.

경쟁 구도에서 HL만도는 Continental·ZF Friedrichshafen·Bosch 등 글로벌 메가서플라이어와 국내 현대모비스 사이의 중견 포지션을 점한다[5]. 로봇 액추에이터 시장에서는 현대모비스·LG이노텍·두산로보틱스 및 해외 로봇 스타트업과 초기 경쟁 구도에 진입했다[14].

진입장벽은 본업의 핵심 해자다. 완성차 OEM의 납품사 변경에는 인증·개발 기간이 2~4년 소요되며, 글로벌 19개 생산 캐파 구축이 필요하다[10]. 다만 EV 전환 과정에서 일부 기계식 부품 수요 감소와 중국 로컬 부품사의 원가 압박은 구조적 위협으로 상존하는 것으로 판단된다.

| 사업부 | 라이프사이클 | 추정 성장성 | 비고 |

|---|---|---|---|

| 섀시(브레이크·스티어링·서스펜션) | 성숙기 | 저성장 | 인증·전환비용 진입장벽[5] |

| ADAS·전장 | 성장기 | 연 20%+ 추정 | SDV·자율주행 확대[5] |

| 로봇 액추에이터 | 도입기 | 상업화 전 | 2029년 양산 목표[11] |

글로벌 섀시·ADAS 경쟁사 포지션 (상대 규모, 정성)

* 정성 점수 (공식 시장점유율 데이터 미확보)

5. 비즈니스 모델

HL만도의 비즈니스 모델은 OEM 장기공급 계약에 기반한 오더북(수주잔고) 모델이다. 완성차 OEM과 동일 지역에서 생산하는 지역 내재화 전략으로 19개 생산거점을 운영하며, 2025년 수주잔고는 약 61조원, 연간 수주 목표는 13~16조원 수준이다[10]. 이 오더북 구조는 매출 가시성을 높이는 핵심 자산으로 판단된다.

마진·믹스 개선의 엔진은 기계식에서 전동식으로의 전환이다. 2026년 1분기 신규 수주는 2.7조원으로 연간 목표(13조원)의 21%를 1개 분기에 달성했으며, 이 가운데 전장품 비중이 67%[15]에 달한다. 전장 비중 상승은 평균판매단가(ASP)와 마진을 동시에 끌어올리는 구조로 시사된다.

다만 고객 구조는 양날의 검이다. 2025년 1분기 기준 현대차그룹 수주 비중이 59%로 재상승[16]한 반면, GM 수주 비중은 11%로 급감(직전 31~33%)했다[16]. 현대·기아 의존도 재상승은 단기 수주 안정성을 제공하나, 고객 다변화 전략의 실행력에 대한 의문을 동반하는 것으로 판단된다.

수주 모멘텀 — 수주잔고·연간목표·1Q26 신규수주 (조원)

6. 제품·서비스

제품 포트폴리오의 핵심은 IDB2(통합전자제동 2세대)다. 2026년 1분기 IDB2 2세대 양산 본격화가 동 분기 마진 개선(영업이익률 4.05%[7])의 주역으로 평가된다. 통합전자식 제동장치의 차세대 버전 대량 생산 진입이 믹스 개선을 견인한 것으로 판단된다.

스티어링에서는 SbW(스티어바이와이어)가 차세대 성장축이다. SbW는 웨이모 로보택시 및 중국 SDV향으로 수주가 확인되었으며[15], 기계적 연결 없이 전자 신호로 조향하는 차세대 기술로 자율주행 시대의 핵심 부품으로 부각되는 것으로 시사된다. EPB(전자주차브레이크)·ESC(전자식 차체안정장치)는 양산 단계의 캐시카우 제품군이다.

로봇 액추에이터는 현 시점 R&D·샘플 단계로, 3종 마스터 모델·9종 라인업 개발이 진행 중이다[11]. 2025년 R&D, 2026년 M&A·PoC, 2028년 파일럿, 2029년 양산의 로드맵이 제시되었으며, 2035년 매출 2.3조원(시장점유율 10%) 목표가 자체 추산되었다[9]. 현 시점 로봇 사업의 매출 기여는 사실상 0이며, 순수 옵션가치 영역으로 분류된다.

7. 경쟁력·해자

HL만도의 본업 해자는 품질·납기 신뢰도와 기술 자산이다. 자율주행 특허 2,000건 이상, 자율주행 솔루션 기반 제품 2,000만 개 이상 출하 실적을 보유하며[10], GM으로부터 6년 연속 우수협력사로 선정되었다[2]. GM은 연간 약 2만여 협력사 중 상위 0.5%(103개사)만 선정하므로[2], 이는 품질·납기 경쟁력의 객관적 입증으로 판단된다. 차량용 모터의 대량생산 노하우와 공급망은 로봇 액추에이터 진입의 핵심 자산으로 시사된다[9].

그러나 해자에는 명확한 약한 고리가 존재한다. 첫째, 현대·기아 의존도(수주 기준 59%)가 재상승했다[16]. 둘째, GM 수주 비중이 31~33%에서 11%로 급감했다[16]. 셋째, 2025년 순이익률 1.30%·ROE 4.24%[5]로 절대 수익성이 낮다. 높은 수주잔고와 기술 자산에도 불구하고 이를 충분히 수익화하지 못하는 구조는 해자의 경제적 가치를 제한하는 것으로 판단된다.

8. 경영진·지배구조

지배구조는 2026년 3월 주주총회 이후 조성현·김현욱 각자대표 체제로 정비되었다[17]. 최대주주는 HL홀딩스 및 특수관계인 30.26%[5], 국민연금이 10.14%[5]를 보유한다. 2025년 사업보고서 기준 감사의견은 적정[20]이며, 2026년 6월 기업지배구조보고서 공시가 완료되었다. 신종자본증권은 보유하지 않아 자본 구조가 단순하다.

주목할 점은 국민연금의 수급 변동이다. 2026년 4~6월 중 국민연금공단의 임원·주요주주 소유상황 보고서가 다수(4/2, 4/20, 6/1) 제출되었고[18][19], 대량보유 보고(4/1)도 확인된다[18]. 일부 보유 변동이 포함된 것으로 관찰되며, 10%대 연기금 지분의 수급 방향은 주가 변동성에 영향을 줄 수 있어 모니터링이 필요한 것으로 판단된다.

9. 재무 분석

HL만도의 외형 성장은 견조하다. 매출액은 2021년 6조 1,474억원에서 2025년 9조 4,548억원으로 증가해 CAGR +11.4%[8], 영업이익은 같은 기간 2,323억원에서 3,571억원으로 CAGR +11.3%[8]를 기록했다. 2026년 1분기 매출은 2조 3,117억원(+1.8% YoY), 영업이익은 936억원(+18.2% YoY), 영업이익률 4.05%(YoY +0.55%p)[7]로 수익성 개선 추세가 확인된다.

그러나 절대 수익성은 낮다. 2025년 순이익률은 1.30%, ROE는 4.24%[5]에 그치며, 2025년 순이익은 1,228억원으로 전년 대비 -22.4% 감소했다[8]. 감소 원인은 미국 관세 부담과 일회성 충당부채로 설명된다[8]. 부채비율은 2026년 1분기말 142.1%, 2025년말 148.2%[4]로 자동차 부품 업종 특성상 관리 가능한 수준으로 판단된다.

현금흐름은 개선 추세다. 2025년 영업현금흐름은 7,209억원으로 전년(4,347억원) 대비 +66% 급증했고, FCF(영업-투자)는 3,572억원[1]으로 2024년(379억원) 대비 크게 개선되었다. 다만 2026년 1분기 영업현금흐름은 -313억원[4]으로 순이익(531억원[4])과 역전되었다. 이는 관세 불확실성 대비 재고 적립과 법인세 납부(341억원)·이자 지급(203억원) 영향으로, 1분기 계절성을 감안하면 추세적 악화로 단정하기 어려운 것으로 판단된다.

12분기 매출 추이 (억원)

12분기 영업이익률 추이 (%)

연간 영업현금흐름·FCF 추세 (2023~2025, 억원)

| 지표 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| 매출액 (억원) | 61,474 | 75,162 | 83,931 | 88,482 | 94,548 |

| 영업이익 (억원) | 2,323 | 2,481 | 2,793 | 3,588 | 3,571 |

| 순이익 (억원) | 1,786 | 1,183 | 1,546 | 1,582 | 1,228 |

| 영업이익률 (%) | 3.78 | 3.30 | 3.33 | 4.06 | 3.78 |

| 순이익률 (%) | 2.91 | 1.57 | 1.84 | 1.79 | 1.30 |

| ROE (%) | — | — | — | — | 4.24 |

10. 회계품질

회계 품질은 대규모 이상 신호가 미발견된 가운데 일부 주의 항목이 관찰되는 수준으로 판단된다. 2025년 사업보고서 기준 감사의견은 적정[20]이며, 매출채권은 2025년말 1조 8,590억원으로 매출 대비 약 20%[4]로 업종 평균 범위 내에 있다.

주의가 필요한 항목은 세 가지다. 첫째, 2026년 1분기 영업현금흐름이 -313억원[4]으로 순이익과 역전되었다(재고 증가 + 법인세 납부 영향). 둘째, 2024년 1분기 순이익 1,457억원[4]이 비경상적 고수준으로, 일회성 세제 혜택 등 특수 항목 포함 가능성이 있어 원인이 미확인 상태다. 셋째, 2025년 영업이익 감소 원인 중 일회성 충당부채가 언급된다[8].

11. 실적 추정

본 보고서는 2026~2027년 실적을 Base 시나리오 기준으로 추정한다. 추정의 핵심 가정은 ① 판매량(Q): 글로벌 생산 정체 속 전장 수주 증가로 매출 +3~5% 성장, ② 가격·믹스(P): IDB2 2세대·SbW 전장 비중 상승으로 ASP·마진 개선, ③ 원가(C): 미국 관세·철강/알루미늄 원가 부담 지속, ④ 환율: 원/달러 1,350~1,450원대 가정[5], ⑤ 로봇 매출 기여: 추정기간(~2027) 내 사실상 0이다.

매출은 2026년 약 9.7~10.0조원(+3~5%), 영업이익은 약 3,800~4,000억원으로 추정된다. 2026년 1분기 영업이익 936억원[7]을 단순 연율화하면 약 3,744억원이며, 여기에 계절적 강세 분기(Q2~Q3, 12분기 평균 OPM 4.1%/3.9%[4])를 반영하면 OPM 4.0~4.1% 수준의 완만한 개선이 가능한 것으로 판단된다. 2027년은 전장 수주의 매출 인식 본격화로 매출 약 10.2~10.5조원·영업이익 약 4,100~4,400억원으로 점진적 개선을 가정한다.

순이익은 일회성 효과를 정상화할 경우 2026년 약 1,400~1,600억원, forward EPS 약 2,400~2,600원으로 추정된다. 추정 변동성의 핵심 변수는 관세 불확실성과 환율이며, 관세가 추가 악화될 경우 영업이익률이 0.5%p가량 추가 압박받을 가능성이 있다[8].

매출·영업이익 추정 브릿지 (2025A→2026E→2027E)

매출 (억원)

영업이익 (억원)

| 항목 | 2025A | 2026E | 2027E |

|---|---|---|---|

| 매출액 (억원) | 94,548 | 98,500 | 102,500 |

| 영업이익 (억원) | 3,571 | 3,900 | 4,250 |

| 영업이익률 (%) | 3.78 | 3.96 | 4.15 |

| 순이익 (억원) | 1,228 | 1,500 | 1,750 |

| EPS (원) | 2,130 | 2,500 | 2,900 |

(2025A는 DART·FnGuide[5][8], 2026E~2027E는 본 보고서 추정치 — Base 시나리오. 로봇 매출 기여 0 가정)

12. 밸류에이션

제조업 특성을 반영해 EV/EBITDA(주력) + forward PER(보조) + 로봇 옵션 SOTP 가산 3개 방식으로 교차검증한다. PBR 단독 사용은 배제했으며, 이는 ROE 4.24%[5]의 낮은 수준에서 PBR이 가치를 왜곡할 수 있기 때문이다.

(1) EV/EBITDA (주력): 2026E 영업이익 약 3,900억원에 감가상각비(PPE 2.56조원[4] 기반 연 약 5,000억원 추정)를 가산하면 EBITDA 약 8,900억원으로 추정된다. 자동차부품 글로벌 peer(Continental·ZF·현대모비스 등)의 통상 EV/EBITDA 5~6배를 적용하면 EV 약 4.5~5.3조원, 순차입금 약 8,000~9,000억원[4]을 차감 후 주당 약 76,000~94,000원이 산출된다. 다만 본업의 낮은 ROE를 반영해 본업 적정 multiple은 보수적으로 5.5배(주당 약 56,000원)를 채택한다.

(2) forward PER (보조): 2026E EPS 약 2,500원에 자동차부품 peer 통상 PER 8~11배를 적용하면 본업 적정주가는 약 20,000~27,500원에 불과하다[5]. 즉, 현재가 65,000원의 forward PER 약 26배는 peer 대비 명백한 프리미엄이며, 이 프리미엄의 대부분은 로봇·ADAS 옵션가치 선반영으로 해석된다.

(3) 로봇 옵션 SOTP 가산: 로봇 사업가치는 약 1.46조원으로 평가된 사례가 있다[15]. 주당 환산 시 약 31,000원이나, 양산 시점(2029년)·점유율 불확실성을 반영해 본 보고서는 이를 약 40% 수준으로 보수적으로 할인(주당 약 12,000원)해 가산한다.

목표주가 산출: 본업 적정가치(EV/EBITDA 5.5배 기준 약 56,000원) + 보수적 할인 로봇 옵션(약 12,000원) = 약 68,000원. 컨센서스 평균 73,120원(range 51,000~83,000원[5])을 상단 참고치로 두되, 상한가 직후 급등 부담·되돌림 리스크·본업 낮은 ROE를 반영해 컨센서스를 약 7% 하회하는 수준을 채택했다. 현재가 65,000원 기준 상승여력은 +4.6%이며, 제한적 상승여력으로 Hold 의견을 도출한다.

| 방식 | 적용 multiple | 산출 적정가 | 비고 |

|---|---|---|---|

| EV/EBITDA (본업) | 5.5배 (peer 5~6배) | 약 56,000원 | 낮은 ROE 반영 보수 채택[5] |

| forward PER (본업) | 8~11배 | 20,000~27,500원 | 본업만 평가 시[5] |

| 로봇 옵션 SOTP | 1.46조원 ×40% 할인 | +약 12,000원 | 양산 2029·점유율 불확실[15] |

| 목표주가 (SOTP 합산) | — | 68,000원 | 본업+할인 옵션[5] |

증권사 목표주가 분포 vs 현재가 65,000원 (원)

13. 주가·수급

최근 3개월(2026-03-14 ~ 2026-06-13) 주가는 약 +32.5%(3월 49,050원[21] → 6월 65,000원) 상승했다. 그러나 이 수익률의 대부분은 6월 12일 단 하루의 상한가(+30%)에서 발생했다. 직전 구간(6/8~6/11)은 오히려 47,500~52,800원의 단기 조정 구간이었으며, 6월 11일 종가 50,000원에서 6월 12일 65,000원으로 급등했다[1][21]. 따라서 현 시점은 단기 과열·되돌림을 경계해야 하는 구간으로 판단된다.

수급은 외국인이 주도했다. 6월 12일 상한가일 외국인은 +289,058주 순매수, 개인은 -280,700주 순매도, 기관은 -7,568주로 소폭 매도 전환했다[6]. 즉 상한가는 외국인 단기 유입이 견인했고, 그 지속성이 향후 주가의 관건으로 시사된다. 한편 5월 8~15일 기관 6일 연속 순매수(누적 31.57만주)[13]는 우호적 신호였으나, 상한가 당일 기관이 소폭 매도로 전환한 점은 주의 신호로 해석된다.

희석 리스크는 제한적이다. 2026년 4월 발행한 1,400억원 공모사채는 채권으로 주식 희석이 없으며, 기존 4.059% 채권 차환 목적이다[12].

최근 3개월 주가 추이 — 6/12 상한가 강조 (원)

14. 투자 포인트 3개

포인트 1 — 전동화 믹스 개선의 구조적 마진 회복

IDB2 2세대 양산 본격화로 2026년 1분기 영업이익이 936억원(+18.2% YoY), 영업이익률 4.05%(YoY +0.55%p)[7]를 기록했다. 전장 비중 상승은 ASP·마진을 동시에 개선해 2026E 영업이익률 3.96%로 완만한 우상향이 가능한 것으로 추정된다. 마진 개선이 일시적이 아닌 구조적으로 확인될 경우 forward 이익 상향과 밸류 리레이팅 여지가 있는 것으로 판단된다.

15. 리스크 3개

리스크 1 — 단기 급등 되돌림 (발생 가능성: 높음)

현재가 65,000원은 6월 12일 상한가(+30%) 직후 가격이며, 급등은 펀더멘털이 아닌 지정학·수급 단기 쏠림이 주도했다[1]. 직전일 6/11 종가 50,000원[21]으로 복귀 시 -23%, 60,000원 복귀 시 -7.7%의 하락이 발생한다. 가장 임박한 리스크로 판단된다. Bear 시나리오 목표가 50,000원의 근거가 된다.

16. 시나리오 분석

주가 변동성의 핵심은 ① 로봇 옵션 평가 수준과 ② 상한가 지속성이다. 본업 펀더멘털은 Base를 지지하나, 로봇 상업화 가시화 여부와 단기 급등 되돌림이 시나리오를 가른다. 3개 시나리오 모두 상승여력은 현재가 65,000원 기준으로 계산한다.

| Bear — 50,000원 (-23.1%) 확률: 25% 매출 성장률: +1% 영업이익률: 3.5% valuation: EV/EBITDA 5.0배 + 로봇 옵션 제거 단기 급등 되돌림(6/11 복귀) + 관세 악화 + 로봇 기대 후퇴 |

Base — 68,000원 (+4.6%) 확률: 50% 매출 성장률: +4% 영업이익률: 4.0% valuation: EV/EBITDA 5.5배 + 로봇 옵션 40% 할인 OPM 완만 개선 + 상한가 일부 되돌림 후 안정 |

Bull — 83,000원 (+27.7%) 확률: 25% 매출 성장률: +6% 영업이익률: 4.3% valuation: EV/EBITDA 6.5배 + 로봇 옵션 풀반영 IDB2 마진 안착 + 로봇 PoC/수주 가시화 + 모멘텀 유지 |

| 구분 | 핵심 가정 | 매출 성장 | 영업이익률 | 목표주가 | 상승여력 | 확률 |

|---|---|---|---|---|---|---|

| Bull | IDB2 마진 안착 + 로봇 PoC/수주 가시화 + 모멘텀 유지 | +6% | 4.3% | 83,000원 | +27.7% | 25% |

| Base | OPM 4.0~4.1% 완만 개선 + 로봇 옵션 보수 할인 + 일부 되돌림 후 안정 | +4% | 4.0% | 68,000원 | +4.6% | 50% |

| Bear | 단기 급등 되돌림(6/11 복귀) + 관세 악화 + 로봇 기대 후퇴 | +1% | 3.5% | 50,000원 | -23.1% | 25% |

시나리오별 목표주가 vs 현재가 65,000원 (원)

17. 촉매

단기 촉매 (0~3개월)

2026년 2분기 실적(7월 말 예정)이 핵심이다. Q2는 계절적 강세 분기(12분기 평균 OPM 4.1%[4])로, 영업이익률 4%대 상회 시 펀더멘털이 재확인될 가능성이 있다. 또한 상한가 후 수급 안정화 여부와 추가 로봇·수주 공시가 단기 주가 방향을 결정할 것으로 판단된다.

중기 촉매 (3~12개월)

로봇 액추에이터의 M&A·JV·PoC 진전[11], 웨이모·중국 SDV 추가 수주[15], 미국 관세 협상 결과, 미국 로봇안보법 입법 진전[13]이 중기 모멘텀으로 작용할 수 있다.

장기 촉매 (12개월+)

2028년 파일럿·2029년 양산 로드맵 이행[11], SbW의 글로벌 채택 확대, 자율주행 소프트웨어(HL클레무브) 가치 부각이 장기 재평가 동력으로 시사된다.

18. 반대 논리

본 Hold 의견에 대해 진지하게 반박될 수 있는 강세론을 검토한다.

반대 1 — 로봇 옵션의 현실성

"로봇 옵션은 추상적 기대가 아니라 실제 양산 로드맵(2028 파일럿·2029 양산)과 북미·중국 약 15개사와의 협의로 뒷받침된다[11]. 2035년 매출 2.3조원 목표는 차량용 모터 양산 자산으로 현실성이 있고[9], 미국 로봇안보법 수혜까지 더하면 옵션가치는 오히려 확대될 여지가 있다." 이 논리가 성립하면 본 보고서의 40% 할인은 과도하게 보수적일 수 있다.

반대 2 — 절대 고평가 아님

"52주 고점 76,700원[22] 대비 현재가 65,000원은 여전히 -15% 하단이고, 컨센서스 평균 73,120원[5] 대비로도 -11%다. 상한가에도 불구하고 절대적 고평가 영역이 아니며, 자산 효율성 기준으로 오히려 저평가라는 분석도 존재한다[14]." 이 관점에서는 Hold가 과도하게 신중할 수 있다.

반대 3 — 마진 개선의 구조성

"전동화 믹스 개선은 일시적이 아닌 구조적이며, IDB2 양산·SbW 수주가 이익 가시성을 높인다. 1Q26 수주 2.7조원(전장 67%)[15]은 향후 매출 인식 시 forward 이익 상향으로 이어질 수 있어, 현재 추정이 보수적일 가능성이 있다." 이 경우 Base 목표가 자체가 상향될 여지가 있다.

이러한 반대 논리는 모두 일정한 타당성을 지니며, 특히 로봇 상업화가 예상보다 빠를 경우 Bull 시나리오로의 전환 가능성을 배제할 수 없는 것으로 판단된다.

19. 최종 의견

| 투자의견 | Hold |

| 목표주가 | 68,000원 (분석가 추정치) |

| 현재가(시드 입력) | 65,000원 (2026-06-12 상한가 종가) |

| 상승여력 | +4.6% |

| 투자기간 | 6~12개월 |

핵심 투자 포인트 3: ① 전동화 믹스 개선의 구조적 마진 회복(1Q26 OP +18.2%[7]), ② 로봇 액추에이터 옵션가치(2029 양산·2035 매출 2.3조 목표[9]), ③ 1Q26 수주 2.7조원[15]·고객 다변화 모멘텀.

핵심 리스크 3: ① 단기 급등 되돌림(6/11 50,000원 복귀 시 -23%[21]), ② 미국 관세·환율(OP -0.5%p 압박 가능[8]), ③ 로봇 기대 선반영 해소(본업 리레이팅 시 큰 다운사이드).

주요 촉매 3: ① 2026년 2분기 실적(7월 말, 계절적 강세), ② 로봇 PoC·웨이모/중국 SDV 추가 수주[15], ③ 2029 양산 로드맵 이행[11].

최종 판단: HL만도는 전동화 믹스 개선으로 펀더멘털이 완만히 우상향하는 "좋은 회사"이나, 현재가 65,000원은 상한가 직후의 "비싼 타이밍"으로 판단된다. 펀더멘털 우상향은 인정하되, 펀더멘털 변화가 아닌 지정학·수급 단기 쏠림으로 형성된 상한가 가격에서의 매수는 단기 되돌림 리스크가 상승여력을 제한한다. 목표주가 68,000원은 본업 적정가치(EV/EBITDA 5.5배)에 보수적으로 할인한 로봇 옵션을 가산한 SOTP 결과이며, 현재가 대비 +4.6%의 제한적 상승여력을 반영해 Hold를 제시한다. 50,000원대 조정 시 본업·옵션 가치 대비 매수 매력이 부각될 가능성이 있는 것으로 판단된다. 본 의견·목표주가는 분석가 추정치이며, 투자 판단과 그 결과의 책임은 투자자 본인에게 있다.

출처

- CBC뉴스 "HL만도 상한가 직행" (2026-06-12)

- 한국경제 "HL만도 GM 우수협력사 6년 연속 선정" (2026-06-09)

- DART 2025 사업보고서 (rcept_no: 20260318000883)

- DART 2026Q1 분기보고서 (rcept_no: 20260515002318)

- FnGuide / Investing.com HL만도 기업정보 (2026-06-11 기준), 증권사 목표주가 컨센서스 평균 73,120원·range 51,000~83,000원

- 알파스퀘어 수급 데이터 (2026-06-12)

- 뉴시스 "HL만도 1분기 영업익 936억 18%↑" (2026-04-29)

- 머니투데이 "HL만도 지난해 매출 9조4548억" (2026-02-05)

- 다음뉴스 "HL만도 2035년 로봇액추에이터 매출 2.3조원"

- 재스서올 HL만도 2026년 상반기 기업분석

- 중소기업신문 "HL만도 2029년 로봇액추에이터 양산" (2026-03-17)

- 더벨 "HL만도 공모채 조달금리 대폭 축소" (2026-04-21)

- 뉴스핌 "HL만도 기관 6일 연속 순매수" (2026-05-15)

- 인사이트코리아 / 다음뉴스 "車 부품사 액추에이터 경쟁·저평가 분석"

- 핀포인트뉴스 "HL만도 수주로 증명했다" (2026-05-27) / 뉴스퀘스트 로보틱스 가치 1.46조 (2026-03-15)

- 블로터 "HL만도 현대차 계열 수주 비중 59%" (2026-03-14)

- DART 대표이사 변경 안내공시 (rcept_no: 20260326801783)

- DART 국민연금 대량보유 보고서 (rcept_no: 20260401003478)

- DART 국민연금 소유상황 보고서 (rcept_no: 20260601001463)

- DART 감사보고서 제출 (rcept_no: 20260316801116)

- 웹서치 검색 결과 (2026-03-09 종가 49,050원 / 2026-06-11 종가 50,000원)

- 주달 투자분석 (2026-03-26) / Investing.com 52주 정보

면책조항

본 글은 공개자료 기반의 개인 학습용 기업분석이며, 특정 종목의 매매를 권유하는 투자 권유 문서가 아닙니다. 포함된 정보는 신뢰할 만한 출처로부터 수집되었으나 그 정확성·완전성을 보증하지 않습니다. 투자 결정과 그 결과(원금 손실 포함)의 책임은 투자자 본인에게 있으며, 작성자는 어떠한 법적 책임도 지지 않습니다. 본 자료는 AI를 활용해 초안과 표를 정리하고 작성자(timeless-essence)가 수치·출처를 교차검토한 결과물이며, 어떠한 금융기관의 공식 견해도 아닙니다.

작성: timeless-essence · 자료 성격: 개인 학습용 기업분석 · 검토: DART·기업공시·뉴스 교차검토 · 분석 기준일: 2026-06-13

'종목분석' 카테고리의 다른 글

| 이오테크닉스(039030): 구조적 OPM 개선·반도체 후공정 성장세·현재가 조정 대기 (0) | 2026.06.14 |

|---|---|

| 이수페타시스 기업분석: AI MLB 과점 + 빅테크 Capex 2배 수혜의 구조적 성장 (0) | 2026.06.14 |

| [원익IPS] 신고가 183,300원 분석 — 테마 수급 주도, 펀더멘털은 긍정적 (0) | 2026.06.12 |

| 삼성에피스홀딩스 기업분석: SB16·SB15 신제품 사이클과 신설 지주 재평가 (0) | 2026.06.11 |

| 한국항공우주산업 기업분석: 수주잔고 7.4배의 매출 가시성과 KF-21 양산 모멘텀 (0) | 2026.06.10 |