KOSPI · 009150

삼성전기

Samsung Electro-Mechanics Co., Ltd.

| 분석 기준일 | 2026-06-19 |

| 데이터 기준 | DART 2025 사업보고서·2026년 1분기보고서 · KRX 종가 2026-06-19 |

| 보유 여부 | 작성일 기준 미보유(향후 매매 가능) |

| AI 사용·검수 | 초안·표 정리에 AI 활용, 수치·출처는 작성자 교차검토 |

| 성격 | 개인 학습용 기업분석 · 투자 권유 아님 |

|

투자의견

Hold

|

목표주가

2,500,000원

|

현재가

2,270,000원

|

상승여력

+10.1%

|

투자기간

12개월

|

- AI 서버 capex 슈퍼사이클 — MLCC·FC-BGA 동시 수요 확대

- 실리콘 커패시터 1.56조 수주 + 엔비디아 FC-BGA 공급망 합류

- 고부가 mix 전환에 따른 마진 레버리지

- 밸류에이션 과열 — trailing PER 249배, 최대 리스크

- 단기 수급 과열 · 고변동성 (3개월 +373%)

- 베트남 1.8조 capex 부담 · 실행 리스크

1,500,000원 현재가

2,270,000원 Base

2,500,000원 Bull

3,200,000원

1. 투자 의견 요약

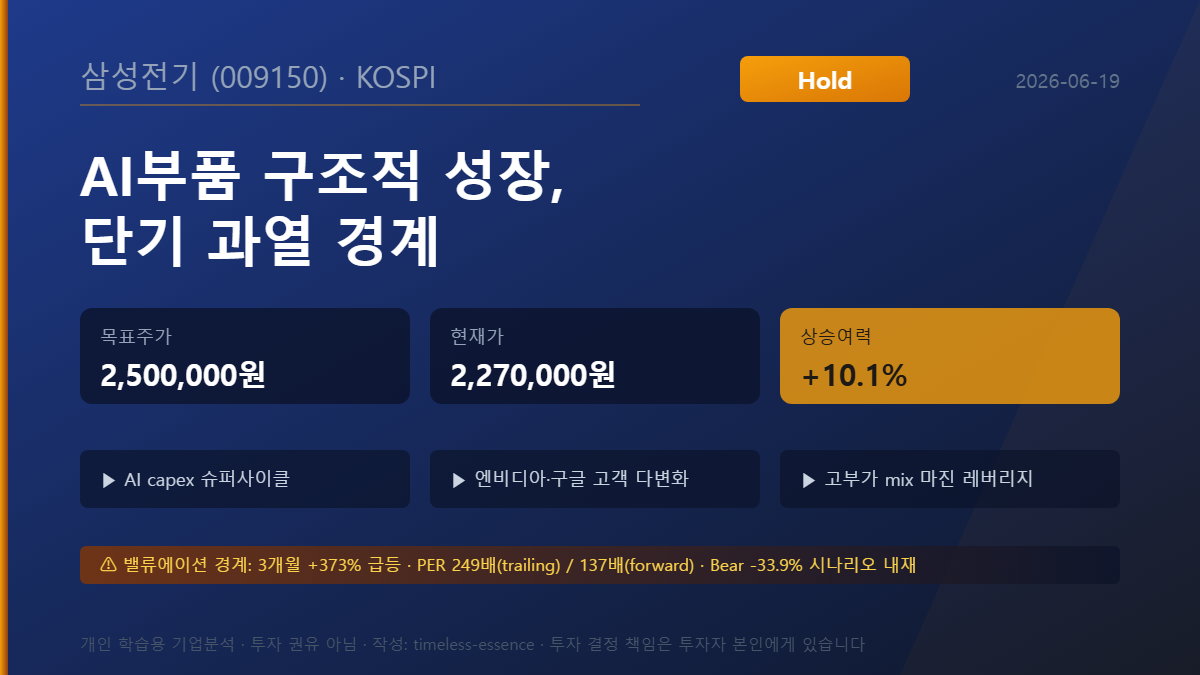

삼성전기에 대해 투자의견 Hold, 목표주가 2,500,000원을 제시한다. 현재가 2,270,000원[16] 기준 상승여력은 +10.1%이며, 본 보고서의 모든 현재가 기준 계산은 사용자 입력 현재가 2,270,000원을 따른다.

투자 판단의 핵심은 "펀더멘털 Buy, 밸류에이션 caution"의 이중 구조에 있다. 2026년 1분기 매출은 창사 최초로 분기 3조원을 돌파했고[15], AI 서버용 MLCC·FC-BGA·실리콘 커패시터라는 3대 고부가 부품에서 동시 성장이 진행 중이다. 구조적 성장 스토리는 견고하다고 판단된다. 다만 최근 3개월간 주가가 +373.4% 급등하면서[25] trailing PER 249.47배·PBR 18.18배[16]의 극단적 밸류에이션에 도달한 점이 제약 요인이다. 12개월 추정EPS 16,551원[16] 기준 현재가의 forward PER은 137.15배(2,270,000 ÷ 16,551)로, trailing 대비로는 낮으나 글로벌 피어 대비 여전히 높은 수준이다.

목표주가 2,500,000원은 12개월 forward EPS 16,551원[16]에 정상화 멀티플을 적용하고 EV/EBITDA로 교차검증한 수준이다. DB증권 300만원·미래에셋 280만원 등 증권가 상단 목표가[24] 대비 하단에 위치하며, 단기 과열 프리미엄을 일부 할인했다.

2. 기업 개요

삼성전기는 1973년 창립된 KOSPI 시가총액 5위 기업으로, 2026년 6월 19일 기준 시가총액은 약 169조5,547억원이다[1]. 상장주식수 74,693,696주, 외국인 보유율 39.56%, 최대주주(삼성전자 등) 23.78%의 지분구조를 갖췄다[16].

사업 구조는 컴포넌트(MLCC 중심)·패키지솔루션(FC-BGA 중심)·광학솔루션(카메라모듈)의 3개 축이다. 2026년 1분기 사업부별 매출은 컴포넌트 1조4,085억원(43.9%), 패키지솔루션 7,250억원(22.6%), 광학솔루션 1조756억원(33.5%)으로 합계 3조2,091억원을 기록했다[4][15].

스토리의 핵심은 사업부 간 성장 격차에 있다. 2026년 1분기 패키지솔루션은 FC-BGA가 견인하며 +45% YoY, 컴포넌트(MLCC)는 +16%, 광학솔루션은 +5% 성장했다[4][15]. AI 부품으로의 mix 전환이 빠르게 진행 중인 것으로 판단된다.

3. 섹터·거시환경

거시 환경은 동사에 우호적인 방향으로 정렬되어 있다고 판단된다. 글로벌 빅테크(엔비디아·구글·MS·AWS)의 AI 데이터센터 투자 급증이 MLCC·FC-BGA 수요를 구조적으로 견인하고 있다[3]. 달러 강세 기조는 수출 비중이 높은 동사에 긍정적이며, 베트남 타이응웬 생산법인(SEMV)은 지정학적 리스크를 일부 분산하는 역할을 한다[2].

2차 수요축으로는 전장화가 있다. 글로벌 EV 신규 플랫폼 전환이 전장용 MLCC·카메라모듈의 수요를 확대하는 흐름이다[4]. 정책 측면에서는 2026년 3월 19일 기업가치제고계획(밸류업) 자율공시 제출[5]이 거버넌스 긍정 요인으로 작용할 가능성이 있다. 다만 팔라듐(MLCC 전극)·구리박(기판) 가격 변동은 원가 변수로 모니터링이 필요하다.

4. 산업 분석

세 가지 주력 산업 모두 공급 부족·가격 상승 임계점에 진입했다고 판단된다.

MLCC — 2026년 기준 AI 서버용 MLCC 시장은 일본 무라타(약 45%)와 삼성전기(약 40%)의 과점 구조다[6]. 양사 공장 가동률이 가격 상승 임계점인 90%를 동시 돌파했고[7], 고부가(AI·산업·전장) 비중은 2026년 47%에서 2027년 56%로 확대될 전망이다[6]. 글로벌 전체 MLCC 시장에서 동사 점유율은 약 20%로 무라타에 이은 2위다[6].

FC-BGA — Prismark는 FC-BGA 시장이 2026~2030년 CAGR 15% 이상 성장할 것으로 추정한다[9]. 동사는 2026년 4월 AI 서버용 FC-BGA 가격을 약 10% 인상했고[10], 2026년 6월 엔비디아 NV스위치 칩용 FC-BGA 공급망에 합류한 것으로 보도됐다[11]. 실리콘 커패시터는 2026년 5월 구글 TPU v8e 탑재 추정 고객사와 1조5,570억원 규모(2027~2028년 공급) 첫 대형 수주를 체결하며 신성장축으로 가시화됐다[8].

5. 기업 경쟁력 (해자)

동사의 경쟁력은 세 개의 고부가 부품에서 동시에 진입장벽을 확보한 소수 업체라는 점에 있다고 판단된다. ① MLCC에서 무라타에 이은 글로벌 2위 기술·캐파, ② FC-BGA에서 엔비디아·AMD 등 글로벌 톱티어 고객 확보[11][13], ③ 실리콘 커패시터 선제 진입[8]이 그것이다.

차별적 경쟁우위는 삼성전자 캡티브 수요(안정성)와 글로벌 빅테크 신규 고객(성장성)의 결합에서 나온다. 삼성전자향 갤럭시 스마트폰용 MLCC·카메라모듈 공급이 실적의 안정적 기반을 제공하는 가운데, 엔비디아·AMD·구글(추정)으로의 고객 다변화가 성장 동력을 더한다. 동사는 2026년까지 서버·AI·전장·네트워크 고부가 FC-BGA 비중 50% 이상을 목표로 한다[13]. 다만 FC-BGA에서 일본 이비덴·신코전기, MLCC에서 무라타 대비 후발 추격 구조라는 점은 제약으로 작용할 가능성이 있다.

6. 경영진·지배구조

경영 전략은 장덕현 사장(삼성전자 반도체 출신)이 주도한다. 2021년 취임 후 MLCC에서 AI 고부가 부품으로의 전환을 이끌었고, CES 2026에서는 'Mi-RAE(Mobility·IT·Robot·AI·Energy)' 신사업 전략을 제시하며 휴머노이드 로봇 관절 구동부품 진출과 유리기판 양산 로드맵을 공개했다[17]. AI 부품 중심의 전략 방향성은 일관되게 유지되는 것으로 판단된다.

지분구조는 삼성전자 등 최대주주 23.78%, 국민연금공단 9.95%, 외국인 39.56%, 기타 26.71%로 구성된다[16]. 최근 3개월간 외국인 보유율이 37.8%에서 39.56%로 상승하며 급등을 주도했다. 2026년 3월 19일 밸류업 자율공시로 주주환원 방향성을 제시한 점도 거버넌스 측면의 긍정 요인이다[5].

7. 재무 분석 — 성장성

2026년 1분기 실적은 성장 가속을 명확히 보여준다. 매출 3조2,091억원(+17.2% YoY), 영업이익 2,806억원(+39.9% YoY), 순이익 2,527억원(+78.4% YoY)을 기록했다[15]. 순이익 급증은 일회성 퇴직급여 714억원을 영업이익에 반영한 후에도 달성된 수치다[15]. QoQ 기준으로도 매출 +10.6%, 영업이익 +17.1%로 가속세가 확인된다. 창사 최초 분기 매출 3조원 돌파라는 상징성도 갖췄다[15].

2025년 연간 매출은 11조3,145억원(+9.9% YoY), 영업이익은 9,133억원(+24.3% YoY)이었다[2]. 2021~2022년 MLCC 슈퍼사이클 정점에서 영업이익률 12~15%를 기록한 뒤, 2023년 IT 수요 부진으로 7.2% 저점을 통과했고, 2024~2025년 회복을 거쳐 2026년 AI 드라이브로 재도약하는 국면이다[2][18][19].

8. 재무 분석 — 수익성

수익성은 전 마진이 동반 개선되는 모습이다. 2026년 1분기 매출총이익률은 20.6%(2025년 1분기 18.6%), 영업이익률 8.74%(7.32%), 순이익률 7.87%(5.17%)를 기록했다[1][15]. 고부가 mix 전환에 따른 마진 레버리지가 초기 단계에서 확인되고 있다고 판단된다.

다만 자본수익성은 밸류에이션을 정당화하기에 아직 낮은 수준이다. ROE는 2025년 연간 7.70%, 2026년 1분기 환산 8.82%로 회복 중이나[2], PBR 18.18배[16] 대비로는 여전히 낮다. ROE 개선 속도가 멀티플 디레이팅 여부를 가르는 핵심 검증 변수가 될 것으로 판단된다.

9. 재무 분석 — 안정성·현금흐름

재무 안정성은 양호하나 부채 증가 추세는 주시할 필요가 있다. 2026년 1분기 부채비율은 55.2%로 2025년 말 49.0% 대비 상승했고, 순차입금은 약 1조4,027억원, 현금은 3조2,433억원으로 유동성은 충분하다[1]. 부채비율 상승은 베트남 FC-BGA 1.8조 투자 반영 과정의 단기차입금 증가에 기인한다[12].

현금흐름은 견조하다. 2026년 1분기 영업CF는 4,789억원(+52.2% YoY)을 기록했고[1], 투자CF -2,633억원을 차감한 FCF는 약 2,156억원으로 추산된다[1]. 다만 베트남 증설을 포함한 대규모 capex 국면에서 향후 FCF 압박 가능성은 리스크로 명기한다.

|

|

|

|

|

|

| 3,146 | 3,594 | 5,216 | 2,944 | 4,789 |

| 25Q1 | 25Q2 | 25Q3 | 25Q4 | 26Q1 |

10. 회계품질 점검

회계품질은 전반적으로 건전한 것으로 판단된다. 2026년 1분기 매출 대비 영업CF 비율은 14.9%로 현금 전환이 양호하고, 2025년 사업보고서 기준 감사의견은 적정이다[1][2]. 두 가지 주의 항목을 투명하게 명기한다. 첫째, 2026년 1분기 일회성 퇴직급여 714억원이 영업이익에 반영됐다[15]. 이는 이익을 과소 표시하는 방향이므로 실질 이익은 더 높다. 둘째, 매출채권·재고/매출 추이, 충당부채·우발채무 등 일부 주석 데이터는 본 분석 시점에 확보되지 않아 추가 확인이 필요하다.

11. 실적 추정

실적 추정의 핵심 변수는 ① FC-BGA 출하량(Q)·ASP(P), ② MLCC 고부가 비중·가동률, ③ 베트남 capex의 가동 시점이다. Base 시나리오에서는 AI 서버 수요가 견조하게 유지되고 FC-BGA 가격 인상(2026년 4월 +10%[10])이 하반기 실적에 반영되며, MLCC 고부가 비중이 2026년 47%로 확대되는 흐름을 가정한다[6].

시드 기준 컨센서스는 2026년 연간 매출 13조4,088억원, 영업이익 1조5,895억원, 순이익 1조3,169억원, EPS 16,551원, 영업이익률 11.85%를 제시한다[16]. 이는 2025년 영업이익 9,133억원[2] 대비 +74.0% 증가를 의미하며, FC-BGA·MLCC 고부가 mix 전환과 가격 인상 효과가 마진을 끌어올리는 구조다.

| 항목 | 2024 | 2025 | 2026E | YoY(26E) |

|---|---|---|---|---|

| 매출액(억원) | 102,941 [18] | 113,145 [2] | 134,088 [16] | +18.5% |

| 영업이익(억원) | 7,350 [18] | 9,133 [2] | 15,895 [16] | +74.0% |

| 순이익(억원) | 7,032 [18] | 7,310 [2] | 13,169 [16] | +80.2% |

| 영업이익률(%) | 7.14 [18] | 8.07 [2] | 11.85 [16] | +3.78%p |

| EPS(원) | 8,752 [18] | 9,099 [2] | 16,551 [16] | +81.9% |

| ROE(%) | 8.16 [2] | 7.70 [2] | 12.66 [16] | +4.96%p |

12. 밸류에이션

목표주가 2,500,000원은 타겟 PER과 EV/EBITDA 두 방법의 교차검증으로 산출했다. 밸류에이션 앵커는 12개월 추정EPS 16,551원[16]으로 일원화한다. 현재가 2,270,000원 기준 forward PER은 137.15배이며, trailing PER은 249.47배[16], PBR은 18.18배[16]다. 이는 동사 역사적 밴드(통상 PER 10~25배)와 글로벌 피어(무라타·TDK PER 20~30배 추정) 대비 극단적 프리미엄으로, 2027~2028년 실적을 대거 선반영한 단기 과열 상태로 판단된다.

타겟 PER 방법: 12개월 추정EPS 16,551원[16]에 타겟 PER 약 151배를 적용한다. 현 forward 137배 대비 약 +10% 프리미엄(2027년 실리콘 커패시터 매출 인식·FC-BGA 고부가 mix 확대 반영)이며, trailing 249배 대비로는 큰 폭 할인이다. 16,551원 × 151배 ≈ 2,500,000원. 상승여력 (2,500,000 - 2,270,000) / 2,270,000 = +10.1%.

13. 주가·수급 분석

주가는 최근 3개월간 극단적 변동을 보였다. 2026년 3월 31일 저점 396,500원에서 6월 19일 장중 고점 2,417,000원까지 +373.4%(종가 기준) 급등했고[25], 1개월 등락률만 +130%였다. 5월 20일 실리콘 커패시터 1.56조 수주[8]와 6월 9일 엔비디아 공급망 합류 보도[11]가 2차 점화 역할을 했다. 수급 주도력은 외국인에 있다. 최근 3개월간 외국인 보유율은 37.8%에서 39.56%로 상승했다[16].

| 날짜 | 외국인 | 기관 |

|---|---|---|

| 5/21 | +39,980 | +31,618 |

| 6/9 | +142,488 | +23,531 |

| 6/12 | +217,861 | -539,315 |

| 6/15 | +492,322 | -36,809 |

| 6/16 | +284,775 | -101,710 |

| 6/17 | +81,556 | -106,053 |

| 6/18 | +194,796 | +44,458 |

| 6/19 | +117,254 | +18,623 |

14. 투자 포인트 3개

MLCC·FC-BGA 가동률이 90%를 동반 돌파했고[7], FC-BGA는 수요가 캐파를 50% 초과한다[9]. 2026년 4월 FC-BGA 가격 10% 인상[10]은 가격 전가력의 초기 신호다. 정량 검증 트리거는 2026년 하반기 FC-BGA 출하량과 MLCC ASP 상승률이다.

실리콘 커패시터 1.56조 첫 대형 수주(구글 TPU v8e 탑재 추정, 2027~2028년 공급[8])와 엔비디아 NV스위치 FC-BGA 공급망 합류[11]가 캡티브 의존 탈피를 입증한다. 실적 영향은 2027년부터 본격화될 것으로 추정된다.

15. 리스크 3개

trailing PER 249.47배·12개월 forward PER 137.15배(추정EPS 16,551원 기준)·PBR 18.18배[16]는 역사 밴드 대비 5~10배 프리미엄이다. 실적이 멀티플을 따라잡지 못하면 멀티플 디레이팅이 진행될 수 있다. Bear 시나리오 1,500,000원(-33.9%)으로 정량화된다.

3개월 +373%·1개월 +130%[25]의 급등은 6월 1~2일 -14.7% 급락처럼 빠른 되돌림 위험을 내포한다. 외국인이 차익실현으로 전환하면 수급 공백에 따른 급락 가능성이 있다. 모니터링 변수: 외국인 보유율 하락 전환, 기관 순매도 누적.

베트남 FC-BGA 1.8조 증설[12]의 가동·수율·고객 검증이 지연되거나 AI capex가 둔화되면 가동률 하락과 고정비 부담이 발생한다. 부채비율이 2024년 말 41.9%에서 2026년 1분기 55.2%[1][18]로 상승한 점이 배경이다.

| 리스크 | 발생 가능성 | 영향도 | 정량 모니터링 지표 |

|---|---|---|---|

| 밸류에이션 과열 | 높음 | 매우 큼 | forward EPS·PER 회귀 |

| 수급 과열·고변동성 | 중간 | 큼 | 외국인 보유율·일중 변동성 |

| capex 부담·실행 | 중간 | 중간 | FC-BGA 가동률·순차입금/EBITDA |

16. 시나리오 분석

고밸류에이션·고변동성 국면이라 시나리오 분산이 매우 크다. Bull(성장 가속+멀티플 확장)과 Bear(AI 수요 둔화+멀티플 디레이팅)의 폭이 비대칭적으로 넓은 것이 특징이다. 세 시나리오는 EPS 가정과 적용 PER을 모두 분리해 차별화했다.

|

Bear 시나리오

1,500,000원

-33.9%

확률: 25%

EPS: 15,000원

PER: 100배

매출 성장: 8%

영업이익률: 9%

AI capex 둔화, FC-BGA 출하 지연, 외국인 차익실현 → 멀티플 90~100배대 디레이팅

|

Base 시나리오 ★

2,500,000원

+10.1%

확률: 50%

EPS: 16,551원

PER: 151배

매출 성장: 18%

영업이익률: 11.85%

성장 견조, 멀티플 점진 정상화. 실적이 밸류에이션을 점진적으로 추격

|

Bull 시나리오

3,200,000원

+41.0%

확률: 25%

EPS: 19,400원

PER: 165배

매출 성장: 25%+

영업이익률: 13%+

FC-BGA 풀가동, 실리콘 커패시터 추가 수주, MLCC ASP 급등 → 멀티플 소폭 확장

|

| 구분 | 핵심 가정 | 매출성장 | OPM | EPS | PER | 목표주가 | 상승여력 |

|---|---|---|---|---|---|---|---|

| Bull | EPS 상향+멀티플 소폭 확장 | 25%+ | 13%+ | 19,400원 | 165배 | 3,200,000원 | +41.0% |

| Base ★ | EPS 유지+멀티플 점진 정상화 | 18% | 11.85% | 16,551원 | 151배 | 2,500,000원 | +10.1% |

| Bear | EPS 하향+멀티플 디레이팅 | 8% | 9% | 15,000원 | 100배 | 1,500,000원 | -33.9% |

17. 촉매 (Catalyst)

단기 촉매(3~6개월): 2026년 2분기·3분기 실적이 FC-BGA 출하 본격화·MLCC 가격 인상을 반영하는지가 핵심이다. 3분기가 최성수기인 점도 단기 모멘텀 요인이다. 엔비디아 NV스위치 양산 공급 개시[11]와 AI 기판 추가 가격 인상 여부도 단기 주가를 좌우할 가능성이 있다.

중기 촉매(6~18개월): 실리콘 커패시터 2027년 매출 인식 시작과 추가 수주[8], 베트남 FC-BGA 증설 라인 가동·신규 고객 검증[12], 고부가 MLCC 비중 56% 도달[6]이 중기 성장을 견인할 것으로 판단된다.

장기 촉매(18개월+): Mi-RAE 신사업(로봇 구동부품·유리기판 양산[17]), 전장 부품 확대, 밸류업 주주환원 본격화[5]가 장기 재평가 동력이 될 가능성이 있다.

| 구분 | 이벤트 | 예상 시점 | 영향도 |

|---|---|---|---|

| 단기 | Q2·Q3 실적·엔비디아 양산 | 2026 하반기 | 상 |

| 중기 | 실리콘 커패시터 매출·베트남 가동 | 2027~ | 상 |

| 장기 | Mi-RAE 신사업·주주환원 | 2028+ | 중 |

18. 반대 논리 (Bear Case)

본 보고서의 Hold 의견에 대해 진지하게 반박해 본다.

현 PER 249배[16]는 어떤 성장 시나리오로도 단기 정당화가 어렵다는 시각이 가능하다. 무라타·TDK 등 글로벌 1위급도 PER 20~30배 수준이며, ROE 8%대[2]에서 PBR 18배[16]는 자본수익성 대비 과도하다. 이는 목표주가 2,500,000원조차 여전히 고평가라는 반박으로 이어질 수 있다.

실리콘 커패시터 매출은 2027~2028년이고[8] 엔비디아 공급도 하반기부터다[11]. 현 주가는 미래 2~3년 성장을 현재로 당겨 반영한 상태로, 기대가 정점을 지나면 호재에도 주가가 반응하지 않는 'sell the news' 위험이 있다. 이 경우 Base 목표주가의 +10.1% 상승여력도 실현되지 않을 가능성이 있다.

MLCC는 본질적으로 사이클 산업으로 2023년 저점에서 영업이익률 7.2%를 경험했다[19]. FC-BGA는 이비덴·신코전기 등 일본 강자와의 경쟁이 상존하며, 기판 공급이 정상화되면 가격 하락이 가능하다. AI capex가 둔화되면 슈퍼사이클 논리 자체가 약화되어 Bear 시나리오(-33.9%)가 현실화될 수 있다.

19. 최종 의견

|

투자의견

Hold

|

목표주가

2,500,000원

|

현재가

2,270,000원

|

상승여력

+10.1%

|

투자기간

12개월

|

삼성전기에 대해 투자의견 Hold, 목표주가 2,500,000원, 현재가 2,270,000원[16] 대비 상승여력 +10.1%를 제시한다. 펀더멘털은 구조적 성장(Buy의 가치), 밸류에이션은 과열(Sell의 신호)의 비대칭 국면으로 판단된다.

핵심 투자 포인트는 ① AI 서버 capex 슈퍼사이클에 따른 MLCC·FC-BGA 동시 수요 확대, ② 실리콘 커패시터 1.56조 수주·엔비디아 공급망 합류로 고객 다변화, ③ 고부가 mix 전환의 마진 레버리지다. 핵심 리스크는 ① 밸류에이션 과열(최대 리스크), ② 단기 수급 과열·고변동성, ③ 베트남 capex 부담·실행 리스크다.

반대 논리를 요약하면, 현 PER 249배(forward 137배)는 어떤 시나리오로도 단기 정당화가 어렵고(반대 1), 미래 성장이 과도하게 선반영됐으며(반대 2), MLCC 사이클·FC-BGA 경쟁 리스크가 상존한다(반대 3). 이 반박이 목표주가 2,500,000원의 보수적 산정 근거이기도 하다.

최종 판단으로, 동사의 구조적 성장 스토리는 유효하나 현재 진입 밸류에이션은 비대칭적 위험을 내포한다고 판단된다. 신규 진입은 조정 또는 실적 검증 후 단계적 접근이 합리적이며, 보유자는 분할 차익실현과 리스크 관리 관점의 트레일링 전략을 고려할 만하다. 추적 관전 포인트는 ① 2026 하반기 FC-BGA 출하·MLCC ASP의 실적 반영, ② 외국인 수급 지속 여부, ③ forward EPS 추정 상향 지속 여부 세 가지다. 이 세 변수가 멀티플 디레이팅과 추가 상승의 갈림길을 결정할 것으로 판단된다.

출처

- DART fnlttSinglAcntAll 2026-11013 (rcept_no: 20260515002842) — 삼성전기 2026년 1분기보고서

- DART fnlttSinglAcntAll 2025-11011 (rcept_no: 20260310003071) — 삼성전기 2025년 사업보고서

- 뉴스핌·비즈트리뷴 — "삼성전기 MLCC FC-BGA 2026 실적 전망"

- 삼성전기 뉴스룸 — 2026년 1분기 경영실적 (m.samsungsem.com)

- DART list.json — 삼성전기 공시 목록 (2026-03-19 ~ 2026-06-19)

- finance-scope.com·marketgrowthreports.com — "삼성전기 MLCC 시장 점유율 2026"

- finance-scope.com (2026-05-26) — "AI 전장 슈퍼사이클 MLCC 가동률 90% 돌파"

- 뉴스1·investing.com — "삼성전기 실리콘 커패시터 1조5570억 수주"

- thestock.co.kr·삼성전기 뉴스룸 — "삼성전기 FC-BGA AI서버 전망 2026"

- 글로벌이코노믹 (2026-04-04) — "삼성전기 AI 기판 10% 인상"

- 이투데이 (2026-06-09) — "삼성전기 엔비디아 NV스위치 FC-BGA 공급망 합류"

- 디일렉·파이낸셜뉴스 (2026-04~06) — "삼성전기 베트남 1.8조 반도체 기판 증설"

- 삼성전기 뉴스룸 — "FC-BGA 2026년까지 고부가 비중 50% 목표"

- 뉴스톱 — "삼성전기 LG이노텍 카메라모듈 수익성"

- 전자신문 (2026-04-30) — "삼성전기 2026년 1분기 영업이익 2806억원 전년比 40%↑"

- FnGuide SVD_Main — 삼성전기(009150) 기본 지표 (comp.fnguide.com, 조회일 2026-06-19)

- 파이낸셜뉴스 (2026-01-07) — "삼성전기 장덕현 사장 CES 2026 로봇 전략 유리기판"

- DART fnlttSinglAcntAll 2024-11011 (rcept_no: 20250311001190) — 삼성전기 2024년 사업보고서

- DART fnlttSinglAcntAll 2023-11011 (rcept_no: 20240329002895) — 삼성전기 2023년 사업보고서

- DART fnlttSinglAcntAll 2022-11011 (rcept_no: 20230307000653) — 삼성전기 2022년 사업보고서

- DART fnlttSinglAcntAll 2021-11011 (rcept_no: 20220308000667) — 삼성전기 2021년 사업보고서

- 머니투데이 (2026-06-01) — DB증권·미래에셋 삼성전기 목표주가 상향(300만·280만원)

- Investing.com·시드 데이터 — 삼성전기 3개월 일봉·수급 (2026-03~06)

본 글은 공개자료 기반의 개인 학습용 기업분석이며, 특정 종목의 매매를 권유하는 투자 권유 문서가 아닙니다. 포함된 정보는 신뢰할 만한 출처로부터 수집되었으나 그 정확성·완전성을 보증하지 않습니다. 투자 결정과 그 결과(원금 손실 포함)의 책임은 투자자 본인에게 있으며, 작성자는 어떠한 법적 책임도 지지 않습니다.

본 자료는 AI를 활용해 초안과 표를 정리하고 작성자(timeless-essence)가 수치·출처를 교차검토한 결과물이며, 어떠한 금융기관의 공식 견해도 아닙니다. 목표주가·시나리오·수익성 추정치는 분석가 추정치로, 실제 결과와 상이할 수 있습니다.

분석 기준일: 2026-06-19 · timeless-essence · 본문 인용 시 출처 명기 요망

'종목분석' 카테고리의 다른 글

| LG에너지솔루션 기업분석: ESS 고성장 + 46시리즈 수주 vs 재무 악화 (0) | 2026.06.20 |

|---|---|

| 디앤디파마텍 기업분석: DD01 임상2상 성공과 기술이전 협상 현황 점검 (1) | 2026.06.19 |

| 동진쎄미켐(005290): 고마진 재편 + 신성장 옵션 다중 촉매, 목표가 78,000원 (0) | 2026.06.18 |

| LIG디펜스앤에어로스페이스 기업분석: K-방산 수주잔고 가시성 vs 밸류에이션 부담 검증 (1) | 2026.06.17 |

| 삼성SDI(006400) 투자분석: ESS·AMPC 흑자 전환 동력과 52주 변동성 (0) | 2026.06.15 |