로보스타(090360)는 LG전자 계열 산업용 로봇 기업. 3개월 +123% 급등으로 현재가 122,200원(상한가).

2026Q1 매출 +77.7%, 영업이익 흑자전환 근접 시 긍정적. 하지만 PBR 13.57배로 과열 상태.

목표가 92,000원(Hold). 흑자전환 정착·LG 신사업 매출 확인 후 진입 권장.

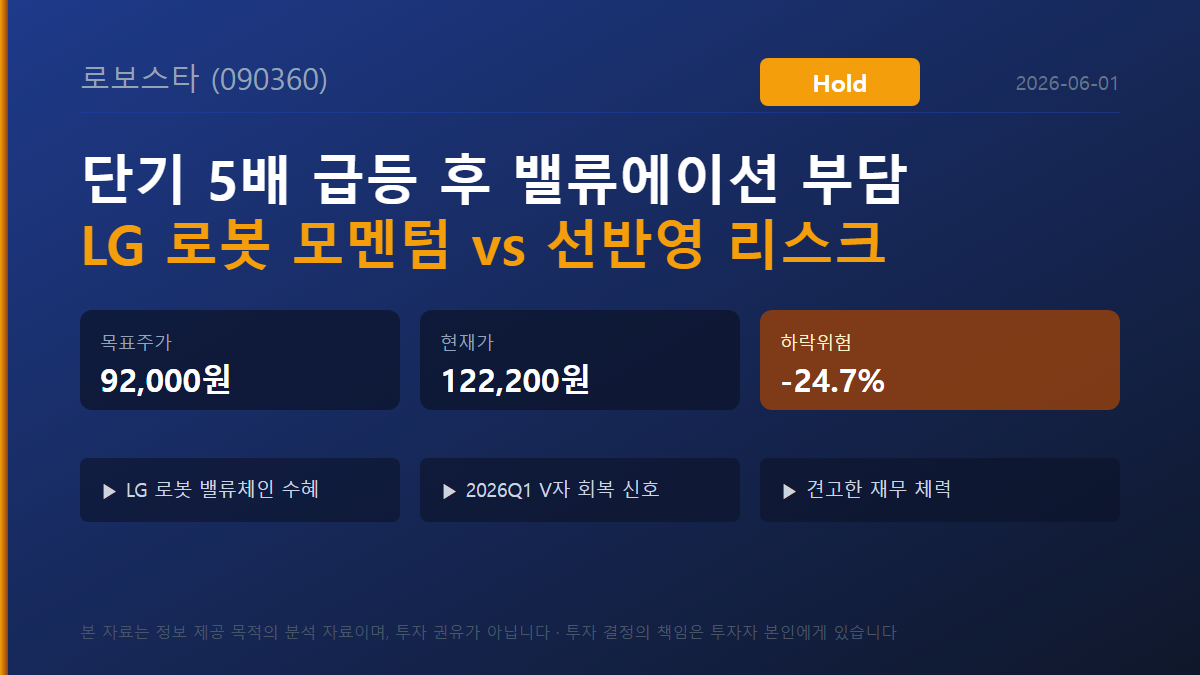

로보스타(090360) 기업 분석 보고서. 투자의견 Hold, 목표주가 92,000원, 현재가 122,200원 대비 하락위험 -24.7%. LG전자 계열 산업용 로봇 기업으로 2026Q1 매출 251억원(YoY +77.7%) V자 회복 신호가 확인되나, PBR 13.57배·3개월 +123% 급등으로 단기 과열 구간에 진입한 것으로 판단된다. 상한가(2026-06-01) 직후 신규 진입 시 리스크-리워드 불균형 주의.

- LG 로봇 밸류체인 직접 수혜 (액추에이터 2026 상반기 양산)

- 2026Q1 매출 +77.7%·흑자전환 근접의 V자 회복 신호

- 부채비율 27.0%·순현금 279억원의 견고한 재무 체력

- PBR 13.57배·3개월 +123% 급등의 밸류에이션 과열

- 순이익의 금융수지 의존·영업 수익성 취약

- 매출 CAGR -18.9%의 전방산업·단일 고객 의존

55,000원 Base

92,000원 현재가

122,200원 Bull

130,000원

1. 투자 의견 요약

로보스타에 대해 잠정 투자의견 Hold, 잠정 목표주가 92,000원을 제시한다. 현재가는 사용자 입력 기준 122,200원(2026-06-01 상한가 종가)[8]이며, 목표주가 대비 하락위험은 -24.7%다. LG전자 33.40% 최대주주 계열로서 LG 로봇 밸류체인 직접 수혜·2026Q1 흑자전환 근접·외국인 수급 유입이라는 모멘텀은 실재하나, 3개월 +123.0%·52주 저점 대비 +418.9% 급등[8]으로 주가가 실적 가시성을 과도하게 선반영한 것으로 판단된다.

동사는 2025년 연간 영업손실 -57억원[2]의 적자 기업으로 PER 산정이 불가하다. 이에 PBR·PSR·시총/자본 배수와 테마 프리미엄을 중심으로 평가한다. 현재가의 PBR 13.57배[8]는 BPS 9,006원[8] 대비, 시총 1조 1,914억원[8]은 자본총계 878억원[1]의 약 13.6배 수준으로, 펀더멘털(흑자전환 지속성)과 밸류에이션의 괴리가 큰 것으로 판단된다. 상한가 직후 신규 진입은 리스크-리워드가 불균형한 구간으로 추정된다.

2. 기업 개요

로보스타는 1999년 설립·2011년 코스닥 상장한 산업용 로봇 기업으로, 2018년 LG전자가 경영권을 인수해 지분 33.40%(3,256,500주)를 보유한 최대주주다[12]. 본사는 경기 안산에 소재하며, 시가총액은 약 1조 1,914억원(코스닥 97위)[8]이다.

사업은 Robot 사업(직각좌표·스카라·수직다관절·AGV/AMR·Wafer Transfer Robot)과 SE(System Engineering) 사업(FPD 장비·반도체 공정 자동화)의 2개 축으로 구성된다[9][23]. 매출은 반도체·디스플레이·가전·전장 전방산업의 설비투자 사이클에 연동되는 구조다[23]. 2026년부터 반도체 EFEM(웨이퍼 이송 모듈)·독립형 RPS(중소기업 AI 자동화)·LG 로봇 밸류체인 연계가 성장 가능성으로 부상하고 있는 것으로 판단된다[23][24].

3. 거시환경

한국은행 기준금리는 연 2.50%로 2026년 3~5월 동결되어 7~8회 연속 동결 기조를 유지하고 있다[19]. 로보스타는 부채비율 27.0%·순현금 약 279억원[1]의 실질 무차입 구조로 금리 민감도가 낮은 것으로 판단된다. 원/달러 환율은 2026년 5월 중 1,500원 내외로 약세를 보였으나[19], 해외 매출 비중이 확인되지 않아 환율 영향은 제한적인 것으로 추정된다.

매출 측면에서는 2024~2025년 반도체·디스플레이·가전 전방산업의 설비투자 위축이 매출 감소(2022→2025 CAGR -18.9%)[2]의 주원인이었던 것으로 판단된다[23]. 2026년 하반기부터 기대되는 AI 반도체 투자 확대가 회복 변수로 작용할 가능성이 있다[23].

4. 산업 분석

한국 산업용 로봇 시장은 2025년 3억 7,620만 달러에서 2034년 12억 5,795만 달러로 연평균(CAGR) 12.83% 성장할 것으로 전망된다[IMARC]. 한국의 로봇 밀도는 근로자 1만 명당 1,012대(2023년)로 세계 평균 162대의 6배 이상인 세계 최고 수준이다[IMARC]. 전통 산업용 로봇(직교·스카라·다관절)은 성숙기로 가격 경쟁이 심화된 반면, 휴머노이드·서비스 로봇 액추에이터는 도입~성장 초기 단계로 신시장 형성의 가능성이 있는 것으로 판단된다.

경쟁 구도에서 로보스타는 HD현대로보틱스(국내 산업용 1위)·두산로보틱스(협동로봇 국내 1위·글로벌 4위)·한화로보틱스와 경쟁하며, 글로벌로는 Fanuc·Yaskawa·ABB·KUKA·UR가 존재한다[시사위크]. 로보스타는 LG그룹 계열이라는 차별성을 보유하나, 시장 점유율·규모 면에서 국내 1위권은 아닌 것으로 판단된다. 기술 장벽은 수직다관절·EFEM 등 일부 정밀 영역을 제외하면 중간 수준으로, 절대적 독점력은 제한적인 것으로 추정된다.

5. 비즈니스 모델

로보스타의 매출은 설비투자 기반 수주형(B2B) 모델로, Q2 집중·Q1 비수기의 계절성이 뚜렷하다. 2024Q2 매출은 276억원인 반면 2025Q1은 142억원[1]으로 분기 편차가 크다. 대형 설비사업 특성상 운전자금 규모와 수주 소화 속도가 수익성을 좌우하는 구조로 판단된다.

최근 LG전자 내부거래 확대가 단기 매출 안정화 요인으로 작용하고 있다. 2025년 3Q 누적 LG전자 거래 매출은 123.7억원으로 전년 동기 37.6억원 대비 3.3배 증가했다[24]. 다만 단일 고객 의존도 심화는 매출 안정화와 수익성 독립성 측면에서 양면성을 내포하는 것으로 판단된다.

6. 제품·서비스

로보스타는 직각좌표·스카라·수직다관절·AGV/AMR·Wafer Transfer Robot 등 산업용 로봇 라인업과 SE 자동화 장비를 보유한다[9]. 신규로는 반도체 EFEM(웨이퍼·유리기판 이송)·독립형 RPS(중소기업 AI 자동화)·미국 현지 유지보수 서비스를 2026년부터 본격화하고 있다[23][24].

특히 디스플레이 기판 이송 기술을 반도체 유리기판 이송으로 확장하는 EFEM이 전방산업 회복기 수혜 포인트로 부상할 가능성이 있다[23].

| 제품 | 용도 | 주요 시장 |

|---|---|---|

| 직각좌표 로봇 | 조립·이송·검사 | 전자, 가전 |

| 스카라 로봇 | 고속 조립·피킹 | 전자, 식품 |

| 수직다관절 로봇 | 용접·도장·조립 | 자동차, 기계 |

| AGV/AMR | 물류·이송 자동화 | 스마트팩토리 |

| Wafer Transfer Robot | 반도체 웨이퍼 이송 | 반도체 |

| EFEM (신규) | 반도체 전공정 장비 | 반도체 |

| SE 자동화 장비 | FPD·IT부품 제조 | 디스플레이, IT |

7. 경쟁력·해자

로보스타의 경쟁력은 ① LG그룹 계열 지위(LG전자 액추에이터·LG이노텍 비전센싱과의 로봇 밸류체인 연계)[15] ② 반도체·디스플레이 공정 자동화 20년 경험과 고객 락인[23] ③ 재무 안정성(부채비율 27.0%·유동비율 323%·순현금)[1]의 3가지로 요약된다.

다만 해자의 핵심인 LG 연계는 동시에 단일 고객 집중 리스크를 내포한다. 기술 장벽은 중간 수준으로 절대적 독점력은 제한적인 것으로 판단되며, LG 밸류체인의 옵션 가치가 실제 매출로 전환되기 전까지는 경쟁우위의 정량적 입증이 어려운 것으로 추정된다.

8. 경영진·지배구조

대표이사는 배병주이며, LG전자 파견으로 추정되는 기타비상무이사(정대화)를 포함해 이사회가 구성된다[12]. 최대주주는 LG전자(33.40%, 3,256,500주)이고 소액주주 등이 60.82%를 보유한다[12]. 2025년 연결·별도 감사보고서의 감사의견은 적정이다[20].

수급 측면에서 외국인 보유율은 2026-05 약 4.68%에서 2026-06-01 5.78%(563,250주)로 급증했다[8]. 외국인 5% 도달에 따른 대량보유 의무공시가 발생(2026-05-27, 2026-06-01)[12]했으며, 이는 수급 주체의 변화가 진행 중임을 시사한다.

| 주주 | 지분율 | 주식수 |

|---|---|---|

| LG전자(주) | 33.40% | 3,256,500주 |

| 외국인(전체) | 5.78% ▲ | 563,250주 |

| 소액주주 등 | 60.82% | 잔여 |

9. 재무 분석

2026Q1 매출은 251억원(YoY +77.7%)[1]으로 5분기 만에 큰 폭의 회복을 기록했고, 영업이익 0.7억원·매출총이익률 11.9%[1]로 흑자전환에 근접했다. 전분기(2025Q4) 영업이익률 -5.5% 대비 +5.8%p 개선[1]된 것으로, V자 회복의 초기 신호로 판단된다. 비수기인 Q1에 251억원을 달성한 점은 수주 선행 지표로서 의미가 있는 것으로 추정된다.

다만 연간 흐름은 부진했다. 2025년 연간 매출은 757억원(YoY -15%)·영업손실 -57억원[2]의 적자였고, 2022년 정점(매출 1,432억원)[7] 대비 2025년 매출은 약 47% 감소했다. 매출 CAGR(2022→2025)은 -18.9%[2]로 3년 연속 감소세가 이어졌다.

재무상태표는 양호한 것으로 판단된다. 2026Q1말 자본총계 878억원·부채비율 27.0%·유동비율 323%[1]로 안정적이며, 현금 279억원[1]을 보유한 실질 무차입 구조다. BPS는 약 9,006원[8]이다. 다만 2026Q1 영업현금흐름은 -35.7억원[1]으로, 매출채권 증가(+43억원)에 따른 운전자본 확대가 주원인으로 추정되어 모니터링이 필요한 것으로 판단된다.

| 구분 | 매출 (억원) | 영업이익 (억원) | 순이익 (억원) | 영업이익률 |

|---|---|---|---|---|

| 2022 | 1,432 | 18 | 33 | 1.3% |

| 2023 | 1,027 | 11 | 7 | 1.1% |

| 2024 | 891 | 1.5 | 22 | 0.2% |

| 2025 | 757 | -57 | -52 | -7.5% |

| 2026Q1 | 251 | 0.7 | 9.3 | 0.3% |

10. 회계품질

2026Q1 순이익 9.3억원이 영업이익 0.7억원을 크게 상회한 점은 회계품질 관점에서 주의가 필요하다. 금융수익(100.4억원)이 금융비용(15.9억원)을 상회해 약 84.5억원의 금융수지가 순이익을 견인한 것으로 추정된다[1]. 즉, 흑자전환의 외형은 갖췄으나 영업 펀더멘털 자체는 아직 취약하다는 점을 명확히 인지할 필요가 있는 것으로 판단된다.

운전자본 항목은 대체로 양호하다. 매출채권은 215.8억원에서 258.9억원으로 +20% 증가[1]했으나 매출 증가(YoY +77.7%)에 비례한 수준으로 이상 징후는 발견되지 않는다. 재고자산은 217.5억원에서 206.8억원으로 -4.9% 감소[1]해 수주 소화 진행을 시사한다. 감사의견은 적정[20]이나, LG전자 특수관계자 거래 확대[24]는 수익성 독립성 관점에서 지속적 모니터링 대상으로 판단된다.

| 항목 | 2026Q1 | 해석 |

|---|---|---|

| 영업이익 | 0.7억원 | 흑자 근접, 절대 규모 미미 |

| 순이익 | 9.3억원 | 금융수지 약 84.5억원 기여 ⚠ |

| 영업현금흐름 | -35.7억원 | 매출채권 증가 영향, 모니터링 |

| 매출채권 | +20% | 매출 증가에 비례 (정상) |

| 재고자산 | -4.9% | 수주 소화 긍정 신호 |

11. 실적 추정

실적 추정의 핵심 변수는 ① 판매량(Q): 전방 설비투자 사이클·LG 발주 ② 가격·믹스(P): EFEM·액추에이터 등 신제품 비중 ③ 원가(C): 운전자금 회전·가동률이다. 2026Q1 매출 251억원을 단순 연환산하면 약 1,006억원[1]이나, Q2 집중 계절성(2024Q2 276억원·2023Q2 302억원)[1]을 반영하면 2026년 연간 매출은 1,000~1,100억원대 회복이 가능할 것으로 추정된다.

영업이익률은 V자 회복 초기 국면으로, 흑자 정착 여부가 2026년의 핵심 관전 포인트로 판단된다. LG전자 창원 액추에이터 양산[15]·반도체 EFEM 신규 매출[23]이 가시화될 경우 매출·마진의 상향 변수로 작용할 가능성이 있다. 다만 영업이익의 절대 규모가 분기 수억원대로 작아 수익 추정의 불확실성이 큰 것으로 판단되며, 전방 설비투자 사이클과 LG 내부거래 변동에 따라 추정 레인지가 넓다.

Base 시나리오 기준 가정으로 2026년 매출 1,050억원·영업이익률 약 1.5%(영업이익 약 16억원), 2027년 매출 1,200억원·영업이익률 약 3.0%(영업이익 약 36억원)를 전제한다. 이는 흑자전환은 확인되나 신사업 매출 기여가 점진적으로 반영되는 보수적 가정에 해당한다. 컨센서스는 적자 소형주 특성상 공식 집계가 제한적이어서, 본 추정은 분기 실적 추세 기반의 자체 추정임을 명시한다.

(1.5억)

(-57억)

(16억)

(36억)

| 구분 | 2025 | 2026E | 2027E |

|---|---|---|---|

| 매출 (억원) | 757 | 1,050 | 1,200 |

| 영업이익 (억원) | -57 | 16 | 36 |

| 영업이익률 | -7.5% | 1.5% | 3.0% |

12. 밸류에이션

로보스타는 2025년 연간 영업손실 -57억원[2]·EPS -211원[8]의 적자 기업으로 PER 산정이 불가하다. 따라서 본 보고서는 PBR·PSR·시총/자본 배수와 테마 프리미엄을 교차 적용해 평가한다. 밸류에이션 방법론상 PBR 단독 사용은 금지되므로, ROE·자산의 질·순현금·업종 프리미엄을 함께 해석한다.

(1) PBR 기준 — 현재가의 PBR은 13.57배[8], BPS는 9,006원[8]이다. 다만 동사는 2025년 적자(ROE 음수)·2026Q1 영업이익률 0.3%[1]로 ROE가 자기자본비용(COE)을 하회하는 국면으로, PBR 13.57배는 ROE로 정당화되기 어려운 테마 프리미엄 구간으로 판단된다. 순현금 279억원[1]의 자산 안정성은 PBR 하방을 일부 지지하나, 매출 3년 연속 감소[2]는 자기자본 성장성 측면에서 부정적 요인이다.

(2) PSR 기준 — 2026Q1 연환산 매출 약 1,006억원[1] 기준 PSR은 약 11.8배[8]다. 흑자 전환 초기·영업이익률 1~3% 수준의 제조형 자동화 기업으로서는 산업 평균을 크게 상회하는 수준으로 판단된다.

(3) 시총/자본 배수 — 시총 1조 1,914억원[8]은 자본총계 878억원[1]의 약 13.6배로, 자본 1원당 13.6원의 시장가치가 부여된 상태다. 이는 흑자전환·로봇 밸류체인 가시화에 대한 낙관 기대가 상당 부분 선반영된 결과로 추정된다.

목표주가 = 적정 PBR 10.2배 × BPS 9,006원 ≈ 92,000원

이는 적자 기업임에도 로봇 테마 옵션 가치를 인정해 업종 평균 대비 프리미엄을 부여한 수준이나, 현재가의 PBR 13.57배 대비로는 멀티플 정상화를 반영한 값이다. 목표주가 92,000원은 현재가 122,200원 대비 -24.7% 하락 여지를 시사한다.

| 지표 | 현재가 기준 | 적정 가정 | 비고 |

|---|---|---|---|

| PBR | 13.57배 | 10.2배 | BPS 9,006원 |

| PSR | 약 11.8배 | 약 9배 | 연환산 매출 기준 |

| 시총/자본 | 13.6배 | 약 10배 | 자본 878억원 |

13. 주가·수급

최근 3개월 주가는 2026-04-07 저점 54,800원에서 2026-06-01 상한가 122,200원으로 +123.0% 상승했고, 52주 저점 23,550원 대비로는 +418.9% 급등했다[8]. 2026-06-01은 상한가(+30.00%)·52주 신고가로 마감했다[8]. 단기 급등 폭이 실적 개선 속도를 크게 상회하는 과열 구간으로 판단된다.

수급 측면에서는 외국인 쏠림이 급등의 직접 동인으로 관찰된다. 외국인은 최근 3개월 누적 +278,155주(상장주식수의 약 2.85%)를 순매수했고, 2026-06-01 단일 +107,347주를 순매수했다[8]. 반면 개인은 3개월 누적 -288,942주를 순매도했다[8]. 외국인 보유율이 5%를 돌파하며 대량보유 의무공시가 발생한 점은 수급 주체의 구조적 변화를 시사하나, 동시에 외국인 수급 이탈 시 변동성 확대 위험이 커진 것으로 판단된다.

14. 투자 포인트

LG전자(액추에이터 '악시움')·로보스타(산업용 로봇·자동화)·LG이노텍(비전센싱)으로 이어지는 그룹 밸류체인의 핵심 축이며, LG전자 창원 액추에이터 파일럿 라인이 2026 상반기 초도 양산을 앞두고 있다[14][15]. 류재철 LG전자 CEO는 2026년 4월 "로봇 부품 올해 공급"을 공언했다[18]. 액추에이터·로봇 AI 통합제어 공동 사업이 매출로 전환될 경우 성장 가능성이 있다.

15. 리스크

PBR 13.57배[8]·3개월 +123%·52주 +418.9% 급등[8]·PSR 약 11.8배[8]로 펀더멘털 대비 과도한 선반영 상태다. 발생 가능성: 높음(테마 모멘텀 둔화 시). 테마 프리미엄 정상화 시 Base 92,000원, 모멘텀 소멸 시 Bear 55,000원까지 하방이 가능할 것으로 추정된다.

16. 시나리오 분석

흑자전환 지속성·LG 로봇 밸류체인 가시화·테마 프리미엄 유지 여부에 따라 3개 시나리오로 분기한다. 현재가 122,200원은 Bull 시나리오를 상당 부분 선반영한 수준으로, Base 기준 하락 여지가 존재하는 것으로 판단된다. 모든 상승여력·하락위험은 시드 current_price 122,200원 기준이다.

|

Bear 시나리오 (25%)

55,000원

-55.0%

테마 모멘텀 소멸·외국인 수급 이탈·전방 설비투자 재위축. PBR 6배 디레이팅, 3개월 저점권 회귀 가능성.

PBR 6.0배 | 매출 +10% | 영업이익률 -2.0%

|

기준 시나리오 (50%)

Base 시나리오

92,000원

-24.7%

흑자전환 확인되나 영업이익 절대 규모 제한·테마 프리미엄 일부 정상화. 적정 PBR 10.2배 × BPS 9,006원.

PBR 10.2배 | 매출 +39% | 영업이익률 1.5%

|

Bull 시나리오 (25%)

130,000원

+6.4%

LG 액추에이터 양산 본격화·EFEM 매출 가시화·휴머노이드 테마 지속. 흑자 정착, PBR 14배 유지.

PBR 14.4배 | 매출 +50% | 영업이익률 3.0%

|

| 구분 | 핵심 가정 | 매출성장 | PBR | 목표주가 | 등락 | 확률 |

|---|---|---|---|---|---|---|

| Bull | LG 양산 본격화·EFEM·테마 지속 | +50% | 14.4배 | 130,000원 | +6.4% | 25% |

| Base | 흑자전환 확인, 테마 일부 정상화 | +39% | 10.2배 | 92,000원 | -24.7% | 50% |

| Bear | 테마 소멸·수급 이탈·전방 위축 | +10% | 6.0배 | 55,000원 | -55.0% | 25% |

17. 촉매

18. 반대 논리

본 보고서의 Hold 의견에 대해 양면에서 진지하게 반박한다.

LG 액추에이터 양산·보스턴다이나믹스 IPO·휴머노이드 테마가 동시에 작동하는 국면에서, 외국인 수급(3개월 +278,155주)[8]이 지속되면 PBR 13.57배가 추가로 확장될 가능성이 있다. 적자 성장주의 밸류에이션은 옵션 가치로 설명되며, LG 밸류체인 매출이 실제로 인식되기 시작하면 현재가가 오히려 저평가로 재해석될 여지도 존재한다.

2026Q1 영업이익 흑자 근접[1]·순현금 279억원[1]·재고 감소[1]는 펀더멘털 개선의 실재 증거이며, Q2 성수기 매출 상향이 확인되면 Bear 시나리오 실현 확률이 낮아질 가능성이 있다.

2026Q1 영업이익은 0.7억원에 불과하고 순이익은 금융수익에 의존[1]한다. 적자 기업에 PBR 13.57배는 정당화하기 어려우며, 매출 3년 연속 감소(2022 대비 -47%)[2]는 구조적 성장 둔화를 시사한다. 무차입·순현금은 방어력일 뿐 성장성을 보장하지 않으며, 신사업 전환이 입증되기 전까지는 보수적 멀티플이 합리적인 것으로 판단된다. 외국인 수급이 단기 차익실현으로 전환될 경우 급격한 되돌림 위험이 있다.

이러한 양면 반론을 수용해, 잠정 의견을 매수도 매도도 아닌 Hold로 보수화하고 목표주가를 Base 시나리오 기준 92,000원으로 제시한다.

19. 최종 의견

로보스타에 대해 잠정 투자의견 Hold, 잠정 목표주가 92,000원을 제시한다. 현재가는 사용자 입력 기준 122,200원[8]이며, 목표주가 대비 하락위험은 -24.7%다.

테마 사이클에서는 모멘텀이 펀더멘털을 앞설 수 있어 추가 상승 여지가 있으나, 실적 근거가 약한 PBR 13.57배의 과열·금융수익 의존·구조적 매출 감소가 하방 위험으로 병존한다.

LG 로봇 밸류체인 모멘텀·흑자전환 신호·재무 체력은 긍정적이나, 3개월 +123%·PBR 13.57배의 단기 급등으로 주가가 실적 가시성을 과도하게 선반영한 것으로 판단된다. 상한가 직후 신규 진입은 리스크-리워드가 불리한 것으로 추정되며, 흑자전환 정착·LG 신사업 매출 가시화를 확인한 후 분할 접근하는 것이 합리적인 것으로 판단된다. 기보유자는 일부 차익실현·분할 대응을 고려할 수 있는 구간으로 판단된다. 본 보고서는 투자 권유가 아닌 분석 자료이며, 최종 투자 판단은 투자자 본인의 책임이다.

출처

- DART 분기보고서 2026Q1 (rcept_no: 20260515001569), corp_code: 00536523

- DART 사업보고서 2025 (rcept_no: 20260312000793)

- DART 분기보고서 2025Q1 (11013-2025.json)

- DART 사업보고서 2022 (11011-2022.json)

- 사용자 제공 시세·수급 데이터 (2026-06-01)

- FnGuide Company Guide (comp.fnguide.com, gicode A090360)

- DART 공시 목록 API (bgn_de 20260302~20260601), 주주현황 API

- 이투데이 2026-05-15 (etoday.co.kr/news/view/2584771)

- 머니투데이 2026-05-15 (mt.co.kr)

- 한국경제 2026-05-08 (hankyung.com/article/2026050848491)

- CNews 2026-04-23 (thecommoditiesnews.com)

- 한국금융신문 2026-04-10 (fntimes.com)

- 디지털투데이 2026-03-20 (digitaltoday.co.kr)

- 전자신문 / Daum 2025-12-11 (v.daum.net/v/20251211160303154)

- 딜사이트 2025-12-04 (dealsite.co.kr/articles/153709)

- IMARC Group, South Korea Industrial Robotics Market Report

- 시사위크 협동로봇 시장 기사 (sisaweek.com)

본 보고서는 정보 제공을 목적으로 작성된 분석 자료이며, 특정 종목의 매매를 권유하는 투자 권유 문서가 아닙니다. 본 보고서에 포함된 정보는 신뢰할 만한 출처로부터 수집되었으나 그 정확성·완전성을 보증하지 않습니다. 투자 결정의 책임은 투자자 본인에게 있으며, 본 보고서를 근거로 한 투자의 결과에 대해 본 보고서 작성 시스템은 어떠한 법적 책임도 지지 않습니다.

분석 기준일: 2026-06-01 | 종목코드: 090360 | 시스템 생성 보고서

'종목분석' 카테고리의 다른 글

| KB금융(105560) Buy, 목표주가 185,000원 — ROE 10% 돌파 + PBR 1배 리레이팅 + CET1 자동환원 (0) | 2026.06.03 |

|---|---|

| 미래에셋생명(085620) | Hold 목표주가 19,000원, 변액 1위·밸류업 진행도 무배당·K-ICS 하락 조심 (0) | 2026.06.02 |

| AI 데이터센터 광섬유 혁명: 대한광통신(010170) 턴어라운드 주 — 흑자전환 촉매 대기 (0) | 2026.05.31 |

| 로보티즈(108490) 투자의견 Hold·상승여력 +10.6% — 다이나믹셀로 포지셀(Tesla·Boston Dynami (0) | 2026.05.31 |

| LG이노텍 2026Q1 영업이익 +136% 급증, 1개월 주가 +146%… 조정 관점의 재진입 시기는? (0) | 2026.05.30 |