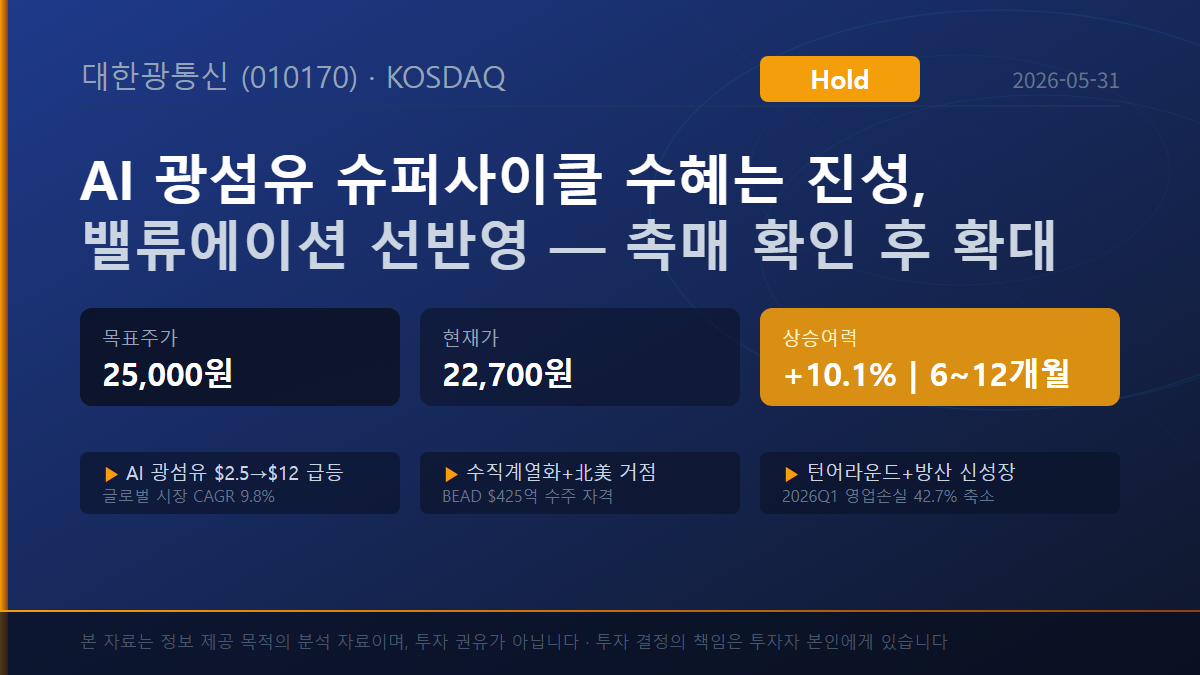

대한광통신(010170) 12개월 시계 분석. 투자의견 Hold, 목표주가 25,000원, 현재가 22,700원 대비 상승여력 +10.1%. AI 데이터센터 광섬유 슈퍼사이클의 국내 유일 수직계열화 수혜 후보이나, 3년 연속 영업적자(누적 약 743억원)와 PSR 약 25배의 극단적 밸류에이션이 흑자전환 기대를 선반영 중.

대한광통신 (010170 · KOSDAQ)

분석기준일: 2026-05-31 | 투자기간: 6~12개월

목표주가 25,000원

현재가 22,700원 | 상승여력 +10.1%

투자의견

Hold

목표주가

25,000원

현재가

22,700원

상승여력

+10.1%

시가총액

약 3.5조원

목표주가 위치 (Bear 15,000 → Bull 32,000)

1. 투자의견 요약

대한광통신에 대해 투자의견 Hold, 목표주가 25,000원을 제시한다. 본 보고서의 현재가 기준은 사용자 입력 현재가 22,700원[14]이며(직전 종가 23,250원 대비), 목표주가 대비 상승여력은 (25,000 − 22,700) / 22,700 = +10.1%로 산출된다. 투자기간은 6~12개월, 분석 관점은 턴어라운드 모멘텀주로 설정한다.

투자판단의 핵심은 구조적 성장 스토리의 진성(眞性)과 밸류에이션 과열의 충돌이다. AI 데이터센터향 광섬유 가격이 2025년 11월 단위당 약 $2.5에서 2026년 3월 약 $12로 급등했고[21], 동사는 국내 유일의 모재→광섬유→광케이블 수직계열화 기업[20]으로서 Incab America 인수를 통해 미국 BEAD 프로그램($425억 규모) 수주 자격을 확보했다[19]. 이러한 성장 동력은 진성으로 판단된다.

그러나 2023~2025년 3년 연속 영업적자(누적 약 743억원)[2][6][10]와 흑자전환 미검증, 최근 3개월 +428.5% 급등[14]에 따른 PSR 약 25배·PBR 30배 이상의 극단적 밸류에이션은 미래 기대가 이미 과도하게 반영됐을 가능성을 시사한다.

2026년 1분기 매출은 342억원으로 전년 동기 대비 +34.9% 성장했고 영업손실은 40억원으로 전년 동기 대비 42.7% 축소됐다[1][5]. 개선 추세는 명확하나 여전히 적자 구간이며, 흑자전환 시점·유상증자 희석·고점 대비 변동성을 감안할 때 신규 진입보다는 흑자전환·수주 확정 촉매 확인 후 비중 확대가 합리적으로 판단된다.

| 항목 | 내용 |

|---|---|

| 투자의견 | Hold |

| 목표주가 | 25,000원 |

| 현재가 | 22,700원[14] |

| 상승여력 | +10.1% |

| 시가총액 | 약 3조 5,295억원 (KOSDAQ 26위)[14] |

| 투자기간 | 6~12개월 |

| 분석 관점 | 턴어라운드 모멘텀주 |

핵심 투자 포인트 3

① AI 데이터센터 광섬유 슈퍼사이클(가격 $2.5→$12), ② 국내 유일 수직계열화 독점 + 북미 거점/규제 수혜, ③ 턴어라운드 모멘텀 + 방산 신성장

핵심 리스크 3

① 흑자전환 미검증·실적 변동성, ② 밸류에이션 과열·고점 변동성(PSR 약 25배), ③ 유상증자 희석 + 운전자본·차입 부담

2. 기업 개요

대한광통신은 1974년 10월 설립[25]되어 1994년 11월 KOSDAQ에 상장한[25] 광통신장비·케이블 제조 기업이다. 국내 유일의 광섬유 모재(Preform, VAD 공법)→광섬유→광케이블 수직계열화 일관생산 체계를 보유한 것이 핵심 정의로 판단된다[20]. 시가총액은 약 3조 5,295억원으로 KOSDAQ 26위이며, 상장주식수는 155,485,660주이다[14].

사업 구조는 통신(광케이블·광섬유) 51.1%, 전력(OPGW) 43.9%, 기타(특수광 등) 5.0%의 3대 부문으로 구성된다(2024년 기준)[27]. 경영진은 2024년 10월 선임된 설윤석·박민수 각자 대표 체제이며[26], 최대주주는 TF O Industries(티에프오인더스트리) 외 특수관계인 16.58%, 국민연금 5% 이상이다[14][16].

사업부문별 매출 구성 (2024)

| 항목 | 내용 |

|---|---|

| 설립 / 상장 | 1974.10 / 1994.11 (KOSDAQ)[25] |

| 시가총액 / 상장주식수 | 약 3조 5,295억원 / 155,485,660주[14] |

| 52주 최고 / 최저 | 31,500원 / 638원[14] |

| 대표이사 | 설윤석 · 박민수 (각자 대표, 2024.10)[26] |

| 최대주주 | TF O Industries 외 16.58%, 국민연금 5%↑[14][16] |

| 본사 | 경북 구미시 |

3. 거시환경

거시 환경에서 가장 주목할 변수는 AI 데이터센터향 광섬유 가격의 급등이다. 데이터센터향 광섬유 가격은 2025년 11월 단위당 약 $2.5에서 2026년 1월 $4.5, 2026년 3월 약 $12로 급등했다[21]. 이는 제품가 상승(긍정)과 원재료비 상승(부담)이 공존하는 양면적 변수로 판단된다.

글로벌 광섬유 케이블 시장 규모는 2025년 128억 달러에서 2026년 142억 달러로 전망되며(연평균 9.84% 성장)[28], AI 서버당 광섬유 소비량이 일반 서버 대비 수배에서 수십 배 많아 수요의 구조적 증가가 예상된다[20].

환율 측면에서 동사는 수출 비중 약 51%(유럽 28.5%·아시아중동 16.2%·북미 6.5%)[27]로 강달러 국면에서 수출 매출의 원화 환산가가 증가하는 수혜가 가능하다. 다만 고금리 환경에서 단기차입금 682억원(2026년 1분기 기준)[1]에 따른 금융비용 부담이 지속될 가능성이 있다. 미국 BEAD 프로그램은 약 $425억 규모로 BABA(Buy America) 조항을 적용해 현지 생산 거점을 요구한다[19].

데이터센터향 광섬유 가격 추이 ($/단위, 2025.11~2026.03)

글로벌 광섬유 케이블 시장 규모 (억 달러)

4. 산업 분석

광섬유·광케이블 산업은 전통 광케이블(성숙기)과 AI 데이터센터향 초고밀도 광케이블(864심, 성장기 진입)·특수광섬유(도입~성장기)가 라이프사이클상 명확히 분기하는 구간으로 판단된다[28]. 수요 드라이버는 AI·클라우드 데이터센터, 5G/6G 기간망, FTTX 확산, 정부 주도 광대역 보급(BEAD 등), 해외 노후 인프라 교체로 다변화된다[28].

경쟁구도는 Corning(미국)·Prysmian(이탈리아)·YOFC(중국)의 글로벌 과점 구도이다[28]. 미국의 중국산(YOFC) 안보 규제로 한국·유럽 업체의 반사이익이 기대되며[19], 광섬유 모재 제조의 기술 집약성(VAD 공법)과 하이퍼스케일러 공급망 인증(퀄리파이)이 진입장벽으로 작용한다[25]. 단기~중기에 광케이블 대체재는 부재하며, AI 데이터센터 내 구리선→광선 전환은 오히려 광섬유 수요를 증가시키는 요인으로 판단된다[20].

수요 드라이버별 기여도 (정성 추정, 5점 척도)

| 기업 | 위치 | 특징 |

|---|---|---|

| Corning (미국) | 글로벌 1위 | 광섬유 모재·원천기술, 생산 20% 증설[28] |

| Prysmian (이탈리아) | 글로벌 2위 | 전력·광케이블 통합, 유럽·북미 지배 |

| YOFC (중국) | 글로벌 3위 | 저가 물량, 미국 규제로 시장 재편 |

| LS전선 | 국내 1위 케이블 | 종합 케이블, 대형 OPGW 수주[29] |

| 대한광통신 | 국내 광섬유 유일 | 수직계열화(모재→섬유→케이블) 국내 유일[20] |

5. 비즈니스 모델 및 매출 구성

대한광통신의 비즈니스 모델은 통신(51.1%)·전력 OPGW(43.9%)·특수광(5.0%) 포트폴리오와 모재 자체생산에 기반한 원가경쟁력·공급안정성으로 요약된다[27]. 지역별 매출은 국내 48.8%, 유럽 28.5%, 아시아·중동 16.2%, 북미 6.5%이며(2024년 기준)[27], 북미 비중은 Incab America 인수 이후 확대될 가능성이 있다[19].

2026년의 방향성 변화는 ① AI 고밀도 광케이블 비중 급증, ② 북미 매출 확대, ③ 방산(천광 레이저 광섬유) 신규 매출원(2026년 하반기)으로 정리된다[24]. 수직계열화 구조는 모재 자체생산을 통해 원가경쟁력과 공급안정성을 동시에 추구하는 것으로 판단된다[20].

지역별 매출 비중 (2024)

| 부문 | 비중 | 주요 제품 |

|---|---|---|

| 통신 | 51.1% | SMF 광케이블, 고밀도 광케이블, 광섬유[27] |

| 전력 | 43.9% | OPGW, ADSS, 전력+광 복합케이블[27] |

| 기타(특수광) | 5.0% | 방산 레이저 광섬유, 의료용, 방사선내성[27] |

6. 주요 제품 및 서비스

성장 동력의 핵심은 864심 초고밀도 광케이블이다. 하나의 케이블에 864개 광섬유를 집적한 초고속·대용량 제품으로, 2026년 2월 북미 하이퍼스케일러와 약 $378만 달러(약 54억원) 규모의 공급 계약을 체결해 AI 데이터센터 공급망 진입을 공식화했다[23].

주력 라인업은 SMF(G.652D/G.657) 광섬유·OPGW·ADSS이며, 고부가 특수광으로 PMF(편광유지섬유)·방사선내성 광섬유·천광용 레이저 광섬유 모듈을 보유한다[25]. 방사선내성 광섬유는 위성·원자력 응용 검증을 완료했고[25], 천광용 레이저 광섬유 모듈은 한국 레이저 대공무기의 핵심 부품으로 평가된다[24].

| 제품 | 용도 | 신성장 여부 |

|---|---|---|

| 864심 초고밀도 광케이블 | AI 데이터센터 | ◎ 핵심 신성장[23] |

| SMF G.652D/G.657 | 통신망 | 주력 |

| OPGW / ADSS | 전력·통신망 | 주력 |

| PMF (편광유지섬유) | 방산·의료 | 고부가 특수광 |

| 방사선내성 광섬유 | 위성·원자력 | 고부가, 검증 완료[25] |

| 천광용 레이저 광섬유 모듈 | 방산 레이저 대공 | ◎ 신성장[24] |

7. 경쟁력 분석 (경제적 해자)

대한광통신의 경쟁우위는 5개 요인으로 정리된다. ① 국내 유일 수직계열화 독점(모재→섬유→케이블 일관생산, 원가+공급안정)[20], ② 북미 생산거점 확보(Incab America 텍사스 → BABA 충족 → BEAD 수주 자격)[19], ③ AI 초고밀도 제품 퀄리파이(2026년 2월 북미 하이퍼스케일러 공급 계약으로 공급망 진입 공식화)[23], ④ 방산 신사업(천광 레이저 광섬유, 고부가·안정적 정부 수요)[24], ⑤ 유럽 JV(스페인 Optral 합작)[25].

다만 이러한 해자는 '잠재적'이며 아직 재무 성과(영업흑자)로 전환되지 못한 것으로 판단된다. 3년 연속 영업적자(2023~2025 누적 약 743억원)[2][6][10]는 해자의 현금창출력이 아직 미입증임을 방증한다. 즉 질적 우위는 명확하나 정량적 검증이 미완 상태로, 흑자전환 여부가 해자의 실효성을 가르는 핵심 변수로 판단된다.

| 경쟁우위 | 지속가능성 | 정량 검증 |

|---|---|---|

| 수직계열화 독점 | 높음 | 미검증(적자)[2] |

| 북미 거점(BEAD 자격) | 중~높음 | 수주 대기[19] |

| AI 제품 퀄리파이 | 중 | 초기 계약 $3.78M[23] |

| 방산(천광) | 중 | 2026 하반기 양산 예정[24] |

| 유럽 JV(Optral) | 중 | 매출 기여 제한[25] |

8. 경영진 및 지배구조

경영진은 2024년 10월 선임된 설윤석(최대주주 일가, 영업 총괄)·박민수(CFO, 재무·경영관리 총괄) 각자 대표 체제이다[26]. 최대주주는 TF O Industries 외 특수관계인 16.58%[14], 국민연금은 2026년 4월 1일 5% 이상 대량보유를 신고했다[16]. 국민연금의 지분 신고는 기관의 중장기 보유 관심을 시사하는 시그널로 해석될 수 있으나, 외국인 비중은 1.22%로 낮은 수준이다[14].

지배구조는 자회사 TFO Networks(100%)를 통해 Incab America LLC(90%)를 보유하는 구조이며[19], 미국·스페인 JV·프랑스 등 다수 해외 법인을 운영한다[25]. 이는 글로벌 확장 의지와 동시에 자본조달 부담의 양면을 내포하는 것으로 판단된다.

| 구분 | 내용 |

|---|---|

| 대표이사 | 설윤석(영업) · 박민수(CFO) 각자 대표[26] |

| 최대주주 | TF O Industries 외 16.58%[14] |

| 국민연금 | 5% 이상 (2026.04.01 신고)[16] |

| 외국인 비중 | 1.22%[14] |

| 자회사 | TFO Networks(100%) → Incab America(90%)[19] |

| 해외법인 | 미국·스페인(JV)·프랑스[25] |

9. 재무 분석

대한광통신의 재무는 매출 역성장과 3년 연속 영업적자 속에서 분기 손실 축소 추세가 관찰되는 전환 국면으로 요약된다. 연간 매출은 2023년 1,803억원[10] → 2024년 1,527억원[6] → 2025년 1,394억원[2]으로 3개년 연속 역성장했고, 영업적자는 2023년 -232억원[10], 2024년 -297억원[6], 2025년 -214억원[2]으로 누적 약 743억원에 달했다.

단, 분기 영업손실은 명확한 축소 추세로, 2026년 1분기 영업손실은 40억원으로 전년 동기(-69억원) 대비 42.7% 축소됐으며 매출은 342억원으로 +34.9% 성장했다[1][5].

2023년 1분기 이상값 처리 주석: 2023년 1분기 매출 645억원·영업이익 32억원[13]은 다른 분기 대비 비정상적으로 높은 단일 이상값으로, 과거 러시아 수출 매출 일시 인식 가능성이 있어 본 보고서의 추세 분석·실적 추정·밸류에이션에서는 제외하여 해석한다.

재무안정성은 2026년 1분기에 큰 폭으로 개선됐다. 자기자본이 2025년 말 667억원에서 2026년 1분기 1,160억원으로 +493억원 급증했고, 부채비율은 228.6%에서 116.7%로 개선됐다[1][2]. 단기차입금 682억원[1], 재고자산/매출 142%·매출채권/매출 94%[1]는 운전자본 부담 신호로 모니터링이 필요한 것으로 판단된다.

분기 매출·영업이익 추세 (23Q2~26Q1, 십억원)

연간 매출·영업이익률 (2023~2025)

| 항목 | 2026Q1 | 2025말 | 2024말 | 2023말 |

|---|---|---|---|---|

| 총자산 (억원) | 2,514 | 2,190 | 2,097 | 2,348 |

| 총부채 (억원) | 1,354 | 1,524 | 1,688 | 1,588 |

| 자기자본 (억원) | 1,160 | 667 | 408 | 760 |

| 단기차입금 (억원) | 682 | 840 | — | 591 |

| 부채비율 | 116.7% | 228.6% | 413.5% | 208.9% |

| 현금 (억원) | 314 | 98 | 85 | 161 |

[ref:1][ref:2][ref:6][ref:10]

10. 회계품질

회계품질 측면에서 가장 두드러진 경고 신호는 매출과 영업현금흐름의 괴리이다. 매출이 발생함에도 영업현금흐름은 2024년 -240억원, 2025년 -122억원으로 지속 마이너스를 기록했다(2023년 +60억원이 마지막 양의 영업CF)[1][2][6][10]. 매출채권/매출 94.4%(매출채권 323억원/매출 342억원)·재고자산/매출 142%(재고 486억원/매출 342억원)[1]는 운전자본이 영업현금을 잠식하는 구조로 판단된다.

2024년 4분기 순손실 309억원은 당해 연간 순손실 560억원의 약 55%가 단일 분기에 집중된 것으로[6], 영업손실 137억원 대비 순손실이 약 2.3배에 달해 대규모 비영업 손실(자산손상 등)이 존재할 가능성을 시사한다. 또한 2026년 1분기 자기자본 +493억원 증가는 1분기 순손실 37억원과 방향이 반대여서 유상증자 등 자본거래에 기인한 것으로 추정되며, 이는 희석 리스크와 직결된다[1].

영업이익 vs 영업현금흐름 괴리 (억원)

| 항목 | 평가 | 비고 |

|---|---|---|

| 매출 vs 영업CF 괴리 | 위험 | 2024~2025 영업CF 지속 마이너스[2] |

| 매출채권/매출 | 보통~높음 | 94.4%[1] |

| 재고/매출 | 높음 | 142% (과다 재고 우려)[1] |

| 일회성 손익 | 존재 | 2024Q4 순손실 309억원 집중[6] |

| 자본거래(희석) | 주의 | 2026Q1 자기자본 +493억[1] |

| 우발채무 | 확인필요 | Incab 인수 소송 이력[19] |

| 감사의견 | 적정(추정) | 2025 감사보고서 제출[2] |

11. 실적 추정

실적 추정의 핵심 변수는 2026년의 흑자전환 여부이다. 본 보고서는 ① AI 광섬유 ASP·물량, ② 북미(Incab/BEAD) 매출 인식 시점, ③ 방산(천광) 양산 규모, ④ 원재료비 전가율, ⑤ 유상증자 후 주식수를 핵심 가정 변수로 설정한다.

Base 시나리오 가정 — 2026년은 분기 영업손실 축소 추세 지속과 AI 고밀도 광케이블·방산 매출 신규 인식을 반영해 매출 +20% 성장(약 1,673억원), 영업이익률은 연간 BEP에 근접하는 약 -3%(영업손실 약 -50억원)로 추정한다. 2027년은 매출 +18% 성장(약 1,975억원), 영업이익률 +4%(영업이익 약 +79억원)로 본격 흑자전환을 가정한다.

추정의 불확실성은 상당히 높은 것으로 판단된다. 동사 매출 내 AI·북미 비중이 아직 초기 단계(864심 계약 $3.78M[23])이고, 광섬유 가격 급등이 원재료비 부담으로도 작용하기 때문이다.

매출·영업이익 추정 (2025A~2027E, 억원)

| 구분 | 2025A | 2026E | 2027E |

|---|---|---|---|

| 매출액(억원) | 1,394[2] | 1,673E | 1,975E |

| 매출 성장률 | -8.7% | +20.0%E | +18.0%E |

| 영업이익(억원) | -214 | -50E | +79E |

| 영업이익률 | -15.4% | -3.0%E | +4.0%E |

| 순이익(억원) | -280 | -75E | +40E |

| EPS(원, 희석후) | -180E | -48E | +26E |

주식수 약 1.55억주 기준 추정치. 추가 유상증자 시 추가 희석 가능.

12. 밸류에이션

밸류에이션은 적자기업 특성상 PER 적용이 불가하고, PBR은 단독 해석이 금지되는 상황이다. PBR은 약 30배(FnGuide 기준 BPS 466원 대비 48.7배)[14]로 표면상 극단적 고평가이나, ROE가 음수인 상태에서 PBR을 단독 해석하는 것은 밸류에이션 원칙상 금지되며, 따라서 본 보고서는 forward EV/Sales를 주방법으로, 흑자전환 후 forward PER을 보조 검증으로 사용한다.

현재 밸류에이션의 출발점 — 현재가 22,700원·시가총액 약 3조 5,295억원[14]을 2025년 매출 1,394억원[2]으로 나눈 PSR은 약 25.3배이다. 글로벌 광섬유 Peer(Corning·Prysmian 통상 EV/Sales 2~4배대)[28] 대비 극단적 프리미엄이다.

목표주가 산출(주방법: forward EV/Sales) — 2027년 추정 매출 1,975억원에 성장 프리미엄을 반영한 forward EV/Sales 약 19배를 적용한다. 목표 EV = 1,975억원 × 19배 ≈ 3조 7,525억원; 목표 시가총액 ≈ 3조 6,950억원; 목표주가 ≈ 23,800원. 여기에 방산·BEAD 옵션가치와 흑자전환 가속 가능성 정성 프리미엄을 반영해 목표주가 25,000원을 제시한다.

보조 검증 — 2027E EPS +26원에 흑자전환 초기 성장주 PER 100배를 적용하면 약 2,600원에 불과해, 단기 이익 기준으로는 현재가를 정당화할 수 없다. 이는 본 보고서가 Hold를 제시하는 핵심 근거로 작용한다.

Peer 밸류에이션 비교 (EV/Sales, 배)

| 방법 | 적용 기준 | 적용 배수 | 산출 시사가 | 비고 |

|---|---|---|---|---|

| EV/Sales (주) | 2027E 매출 1,975억 | 19배 | 약 23,800원 | 성장 프리미엄 반영 |

| forward PER (보조) | 2027E EPS +26원 | 100배 | 약 2,600원 | 단기 이익 정당화 불가 |

| PBR (참고) | BPS·ROE 음수 | N/A | 단독 해석 금지 | valuation 원칙 |

| 목표주가(종합) | EV/Sales + 옵션가치 | — | 25,000원 | 상승여력 +10.1% |

13. 주가·수급

최근 3개월(2026.03.02~05.31) 주가는 극단적 변동성을 보였다. 저점 약 3,540원에서 2026년 5월 12일 장중 52주 신고가 31,500원까지 급등한 뒤, 5월 31일 현재가 22,700원으로 고점 대비 약 -28% 조정됐다[14]. 3개월 수익률은 약 +428.5%로[14] 동 기간 KOSDAQ 지수 수익률을 압도적으로 상회한 것으로 판단된다.

수급은 모멘텀성 패턴이 관찰된다. 5월 4일 외국인 +378.9만주·기관 +100.6만주 쌍끌이 순매수, 5월 11일 외국인 +313.5만주 순매수(+25% 급등)에 이어 5월 12일 외국인 -277만주 차익실현으로 5월 13일 -14.95% 급락하는 등 단기 등락이 극심했다[18].

3개월 주가 추이 (2026.03~05, 원)

| 날짜 | 가격/이벤트 | 수급 |

|---|---|---|

| 2026.03 초 | 약 3,540원 (저점) | — |

| 2026.04.13 | 신고가 경신 (AI 수요 부각)[21] | — |

| 2026.05.04 | 급등 | 외국인 +378.9만주·기관 +100.6만주[18] |

| 2026.05.11 | +25% 급등 | 외국인 +313.5만주 |

| 2026.05.12 | 장중 31,500 (52주 신고가) | 외국인 -277만주 |

| 2026.05.13 | -14.95% 급락 | 외국인·기관 동반 매도 |

| 2026.05.25 | 27,800원 (+14.8%) | 반등 |

| 2026.05.31 | 22,700원 (현재가) | REPORT_DATE 기준 |

14. 투자 포인트 3개

포인트 1 — AI 데이터센터 광섬유 슈퍼사이클

데이터센터향 광섬유 가격이 단위당 $2.5→$12로 급등했고[21], 글로벌 시장은 CAGR 약 9.8%로 성장하며[28], AI 서버당 광섬유 소비량이 일반 서버 대비 수배~수십 배 많다[20]. 864심 하이퍼스케일러 공급 계약으로 진입이 공식화됐다[23]. 실적 영향: AI 고밀도 제품 비중 상승 시 매출총이익률 개선으로 흑자전환 시점을 앞당길 가능성. 주가 영향: 추가 수주 공시는 모멘텀 강화 요인으로 작용할 가능성이 있다.

포인트 2 — 국내 유일 수직계열화 독점 + 북미 거점/규제 수혜

모재(VAD)→섬유→케이블 일관생산은 국내 경쟁자가 부재하며[20], Incab America(텍사스) 인수로 BABA 충족·BEAD($425억) 수주 자격을 확보했다[19]. 미국의 중국산(YOFC) 규제는 반사이익 요인이다[19]. 실적 영향: 수출 비중 약 51%[27]에 북미 매출 확대가 더해질 경우 매출 성장 가속. 주가 영향: BEAD 첫 수주 인식은 구조적 재평가 촉매로 작용할 가능성이 있다.

포인트 3 — 턴어라운드 모멘텀 + 방산 신성장

2026년 1분기 매출 +34.9% YoY·영업손실 42.7% 축소[1][5], 부채비율 228.6%→116.7% 개선[1][2]으로 재무 개선이 진행 중이다. 천광 레이저 광섬유는 2026년 하반기 본격 양산으로 고부가·안정 정부수요 신규 매출원이 된다[24]. 주가 영향: 흑자전환 분기 확인 시 밸류에이션 부담 완화로 이어질 가능성이 있다.

15. 리스크 3개

리스크 1 — 흑자전환 미검증·실적 변동성

2023~2025년 3년 연속 영업적자(누적 743억원)[2][6][10], 2026년 1분기도 영업손실 40억원이 지속됐다[1]. 발생 가능성: 중간. 실적 영향: 2026E 연간 BEP 미달 시 현재 밸류에이션 정당화 불가. 목표주가 영향: 흑자전환 2027년 이후 지연 시 Bear 시나리오(15,000원)로 하향 가능.

리스크 2 — 밸류에이션 과열·고점 변동성

PSR 약 25배·EV/Sales 약 26배[14][2]는 글로벌 Peer(2~4배) 대비 극단적 프리미엄이다. 3개월 +428% 급등 후 고점 대비 -28% 조정[14]이 진행됐다. 발생 가능성: 중~높음. 목표주가 영향: PSR이 Peer 수준으로 정상화될 경우 주가는 현재가 대비 큰 폭 하락 가능(Bear 15,000원, -34%).

리스크 3 — 유상증자 희석 + 운전자본·차입 부담

2026년 1분기 자기자본 +493억원(유증 추정)[1]은 주당가치 희석 요인이며, 단기차입금 682억원·재고/매출 142%·매출채권/매출 94%[1] 과다와 영업CF 적자 지속[2]은 추가 자본조달 가능성을 시사한다. 발생 가능성: 중. 목표주가 영향: 추가 신주 발행 시 EPS·목표주가 동반 하향 가능.

16. 시나리오 분석

흑자전환 시점·AI 수주 본격화·유상증자 희석 정도가 시나리오를 가르는 3대 변수로 판단된다. 모든 시나리오의 상승여력은 현재가 22,700원 기준으로 산출한다.

| Bear (확률 25%) 15,000원 −33.9% 흑자전환 2027년 이후 지연 + AI 모멘텀 소멸 + 추가 유증 희석. PSR이 약 12배 수준으로 정상화. EV/Sales 12배. |

Base (확률 50%) ★ 25,000원 +10.1% 2026년 1분기 개선 추세 지속, 2026 하반기 BEP 근접·2027년 본격 흑자. 2027E 매출 +18%·OPM +4%. EV/Sales 19배. |

Bull (확률 25%) 32,000원 +41.0% AI 864심 수주 확대 + BEAD 본격 수주 + 2026 하반기 영업흑자 조기 전환. 2027E 매출 +30%·OPM +8%. EV/Sales 23배. |

| 구분 | 핵심 가정 | 매출 성장률 | 영업이익률 | EV/Sales | 목표주가 | 상승여력 | 확률 |

|---|---|---|---|---|---|---|---|

| Bull | AI·BEAD 수주 폭증·조기 흑자 | +30% | +8% | 23배 | 32,000원 | +41.0% | 25% |

| Base | 점진 매출 확대·2027 흑자 | +18% | +4% | 19배 | 25,000원 | +10.1% | 50% |

| Bear | 흑자전환 지연·모멘텀 소멸·유증 | +5% | -2% | 12배 | 15,000원 | −33.9% | 25% |

시나리오별 목표주가 vs 현재가 (원)

기대값 기준 가중평균 목표주가 약 24,250원 (32,000×0.25 + 25,000×0.50 + 15,000×0.25). Base 목표가 25,000원과 근접해 현재가 대비 상승여력 제한.

17. 촉매

단기 촉매 (0~3개월) — 2026년 2분기 실적 발표(흑자전환 근접 여부 확인), AI 데이터센터향 추가 수주 공시, Incab/BEAD 첫 수주 인식, 유상증자 규모·조건 확정[1][19]. 특히 2분기는 계절적 성수기[1]로 손실 축소폭이 확인되는 분기이다.

중기 촉매 (3~12개월) — 2026년 하반기 영업흑자 전환 실현, 천광 레이저 광섬유 본격 양산 매출 인식[24], 북미 매출 비중 상승[19], 광섬유 ASP 상승 지속[21].

장기 촉매 (12개월+) — BEAD($425억) 프로그램 본격 수주 사이클[19], 6G·차세대 데이터센터 인프라 투자, 특수광(방산·위성) 매출 구조화[25], 글로벌 Peer 대비 밸류에이션 재평가.

18. 반대 논리 (Devil's Advocate)

반대 1 — "흑자전환은 시간문제다."

그러나 3년 연속 영업적자[2][6][10]·운전자본 부담(재고/매출 142%[1])·원재료비 상승 전가 불확실성을 감안하면 BEP 도달 시점이 시장 기대보다 늦어질 가능성이 있다. 그 사이 추가 유상증자 희석[1]이 주당가치를 잠식할 수 있어, Hold 의견의 핵심 근거로 작용한다.

반대 2 — "AI 광섬유 슈퍼사이클 수혜주다."

그러나 광섬유 가격 급등은 Corning 등 글로벌 제조사의 20%+ 증설을 유발해[28] 2027~2028년 공급과잉·가격 반전 가능성이 있다. 동사 매출 내 AI 비중·계약 규모($3.78M[23])는 아직 시가총액 3.5조원을 정당화하기엔 미미한 것으로 판단된다.

반대 3 — "수직계열화 독점이 해자다."

그러나 해자가 3년간 영업흑자로 전환되지 못했다는 사실[2][6][10] 자체가 가격결정력·원가우위의 실효성에 의문을 제기한다. EV/Sales 약 26배[14][2]는 미실현 미래에 과도하게 베팅한 것일 가능성이 있어, 밸류에이션 정상화 시 하방 위험이 크다.

19. 최종 의견

대한광통신에 대해 투자의견 Hold, 목표주가 25,000원을 제시한다. 현재가 22,700원[14] 대비 상승여력은 +10.1%, 투자기간은 6~12개월이다.

- 핵심 투자 포인트 3 — ① AI 데이터센터 광섬유 슈퍼사이클(가격 $2.5→$12)[21], ② 국내 유일 수직계열화 독점 + 북미 거점/규제 수혜[19][20], ③ 턴어라운드 모멘텀 + 방산 신성장(2026Q1 영업손실 42.7% 축소)[1]

- 핵심 리스크 3 — ① 흑자전환 미검증(3년 연속 적자 누적 743억원)[2][6][10], ② 밸류에이션 과열(PSR 약 25배)[14], ③ 유상증자 희석 + 운전자본·차입 부담[1]

- 주요 촉매 3 — ① 2026Q2 실적·흑자전환 근접 확인, ② 하반기 영업흑자 전환·방산 양산[24], ③ BEAD 본격 수주 사이클[19]

- 반대 논리 요약 — 흑자전환 지연·공급과잉 반전·해자의 미실현 가능성이 현재 밸류에이션을 위협한다.

최종 판단 — 구조적 AI 광섬유 성장 스토리는 진성으로 판단되나, PSR 약 25배·EV/Sales 약 26배의 밸류에이션이 흑자전환·수주 기대를 이미 상당 부분 선반영하고 있어 신규 진입의 위험·기대 균형은 중립으로 본다. 신규 진입은 흑자전환 분기 또는 BEAD/AI 수주 확정 촉매 확인 후로 권고하며, 기존 보유자는 분할 차익실현·변동성 관리가 합리적으로 판단된다. 본 의견은 Sell을 정당화할 만큼 펀더멘털이 훼손되지 않았고(턴어라운드 진행 중), Buy를 정당화할 만큼 밸류에이션 안전마진이 확보되지 않은(PSR 25배) 양면을 종합한 Hold이다.

출처

- DART API — 대한광통신 2026Q1 분기보고서 (rcept_no 20260515002702, CFS CIS)

- DART API — 대한광통신 2025 사업보고서 (rcept_no 20260319000854, CFS CIS)

- DART API — 대한광통신 2025Q1 분기보고서 (rcept_no 20250514001227, CFS CIS)

- DART API — 대한광통신 2024 사업보고서 (rcept_no 20250320001578, CFS CIS)

- DART API — 대한광통신 2023 사업보고서 (rcept_no 20240321001763, CFS CIS)

- DART API — 대한광통신 2023Q1 분기보고서 (rcept_no 20230515002281, CFS CIS)

- FnGuide — 대한광통신 기업정보 (comp.fnguide.com/SVO2/ASP/SVD_Main.asp?gicode=A010170, 2026-05-29 기준)

- AlphaSquare — 대한광통신 주가 데이터 (alphasquare.co.kr/home/stock-summary?code=010170)

- DART API — 국민연금 대량보유 신고 (rcept_no 20260401004407)

- EKN 기사 — "美 진출, 성공해야만…대한광통신 유증, 존폐 걸린 마지막 승부수" (m.ekn.kr/view.php?key=20250122023418159)

- Jemiro Market Note — 2026-05-26 외국인·기관 쌍끌이 매수 (jemiro.net/dual-buy-20260526/)

- 아시아경제 — 대한광통신 Incab America 인수 완료 (asiae.co.kr/article/stock-disclosure/2026050609191566696)

- Pinpointnews — AI 데이터센터 광섬유 수직계열화 (pinpointnews.co.kr/news/articleView.html?idxno=451744)

- 한국경제 — 대한광통신 52주 신고가, 광섬유 가격 동향 (hankyung.com/article/202604136064L)

- 네이트뉴스 — 대한광통신 2025년 실적 (news.nate.com/view/20260223n37198)

- Taihan Fiberoptics 공식 뉴스룸 / LinkedIn — 864심 계약 (taihanfiber.com/about/newsroom_view.html)

- 이코노미사이언스 — 천광 레이저 방산 (e-science.co.kr/news/articleView.html?idxno=114635)

- 위키백과 / 공식홈페이지 — 대한광통신 기업 개요 (ko.wikipedia.org/wiki/대한광통신, taihanfiber.com)

- 다음/국민일보 — 설윤석·박민수 대표이사 선임 (v.daum.net/v/20241016170101534)

- WiseReport / 기업모니터 — 부문별 매출 비중 2024 (comp.wisereport.co.kr/company/c1010001.aspx?cmp_cd=010170)

- Mordor Intelligence — 광섬유 케이블 시장 전망 (mordorintelligence.kr/industry-reports/fiber-optic-cable-market)

- DART/공시 — LS전선 광케이블·OPGW 수주 (Peer 참조)

면책조항

본 보고서는 정보 제공을 목적으로 작성된 분석 자료이며, 특정 종목의 매매를 권유하는 투자 권유 문서가 아닙니다. 본 보고서에 포함된 정보는 신뢰할 만한 출처로부터 수집되었으나 그 정확성·완전성을 보증하지 않습니다. 투자 결정의 책임은 투자자 본인에게 있으며, 본 보고서를 근거로 한 투자의 결과에 대해 본 보고서 작성 시스템은 어떠한 법적 책임도 지지 않습니다.

분석기준일: 2026-05-31 | 종목: 대한광통신 (010170, KOSDAQ) | 투자의견: Hold | 목표주가: 25,000원

'종목분석' 카테고리의 다른 글

| 미래에셋생명(085620) | Hold 목표주가 19,000원, 변액 1위·밸류업 진행도 무배당·K-ICS 하락 조심 (0) | 2026.06.02 |

|---|---|

| 로보스타 090360 | 휴머노이드·로봇 테마의 강자지만 PBR 13.57배로 과열 — 흑자전환 확인 후 접근 권장 (0) | 2026.06.01 |

| 로보티즈(108490) 투자의견 Hold·상승여력 +10.6% — 다이나믹셀로 포지셀(Tesla·Boston Dynami (0) | 2026.05.31 |

| LG이노텍 2026Q1 영업이익 +136% 급증, 1개월 주가 +146%… 조정 관점의 재진입 시기는? (0) | 2026.05.30 |

| LG씨엔에스(064400) Hold 인정하되 가격은 과열…30% 급등 후 조정 타이밍 관건 (2) | 2026.05.30 |