LG전자는 2026년 5~6월 AI/로봇·DC냉각 테마로 저점 147,000원에서 고점 438,000원까지 약 +200% 급등했습니다. 이후 차익실현으로 현재가는 303,000원입니다. 1분기 매출 23.73조, 영업이익 1.67조(OPM 7.1%, 역대 1분기 최고)로 본업 체질 개선은 실재합니다. 그러나 현재가를 정당화하기 위해서는 신사업(DC 냉각 칠러·휴머노이드 로봇)의 실적 전환이 빠르게 가시화되어야 합니다. **목표주가 270,000원, Hold 의견**을 제시하며 균형 평가를 합니다.

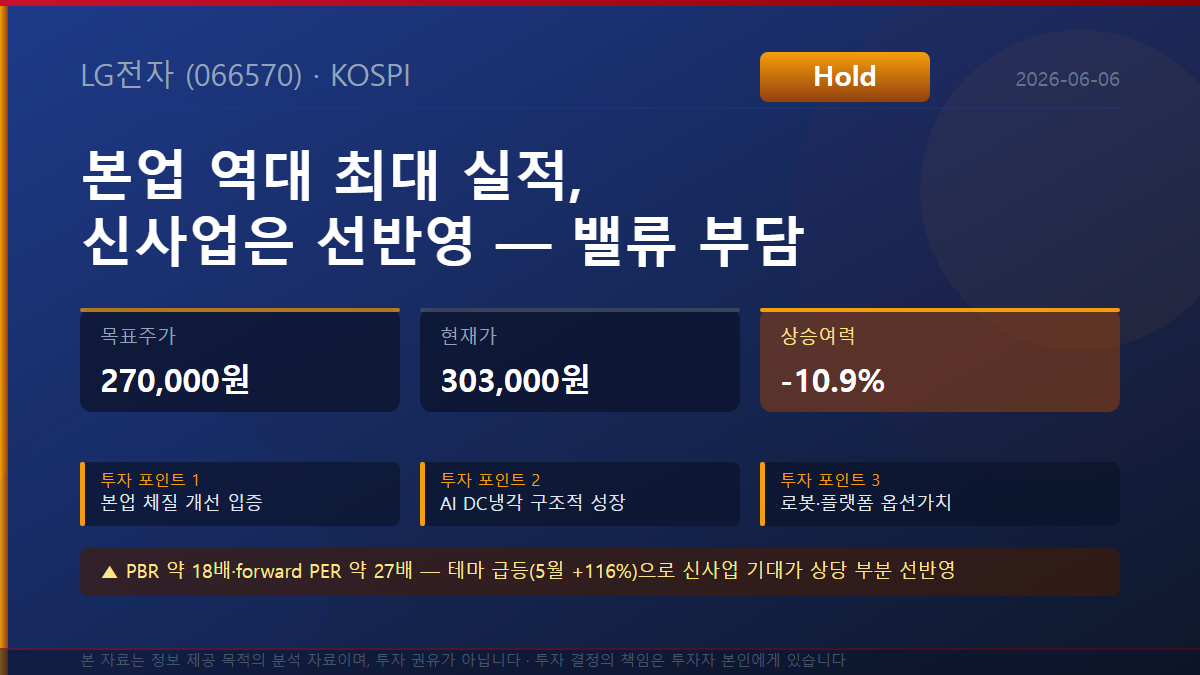

LG전자(066570) 2026년 6월 기준 12개월 시계 분석. 투자의견 Hold, 목표주가 270,000원, 현재가 303,000원 대비 상승여력 -10.9%. 1분기 역대 최고 OPM 7.1%·S&P BBB+ 상향으로 본업 체질 개선이 입증됐으나, AI/로봇·DC 냉각 테마 급등으로 신사업 기대가 선반영된 것으로 판단된다. SOTP 적정 레인지 230,000~305,000원, 확률가중 기대주가 277,500원.

| 항목 | 값 | 비고 |

|---|---|---|

| 현재가 | 303,000원 | 사용자 입력 권위 기준 |

| 잠정 목표주가 | 270,000원 | SOTP 중앙값 |

| 상승여력 | -10.9% | (270,000-303,000)/303,000 |

| 트레일링 PER | 약 45배 | 2025 순이익 1.22조 기준 |

| 트레일링 PBR | 약 17.9배 | 2026Q1 자본 30.53조 기준 |

| 2026E forward PER | 약 27배 | forward 순이익 약 2조 가정 |

| 시가총액 | 약 54.6조원 | 현재가 기준 |

1. 투자 의견 요약

LG전자에 대해 잠정 투자의견 Hold, 잠정 목표주가 270,000원을 제시한다. 사용자 입력 현재가 303,000원 기준 상승여력은 -10.9%다. 본 보고서의 현재가·상승여력·밸류에이션은 전 영역에서 사용자 입력 현재가 303,000원을 기준으로 한다(시스템 수집 직전 종가 2026-06-05 종가도 303,000원으로 동일[25]).

1분기 역대 최대 실적과 S&P 신용등급 BBB+ 상향[18]으로 본업 체질 개선이 입증된 점은 긍정적이다. 그러나 2026년 5~6월 AI/로봇·데이터센터(DC) 냉각 테마 급등으로 현재가에는 신사업 기대가 상당 부분 선반영된 것으로 판단된다. 본업(가전·TV·전장) 펀더멘털 대비 현재 밸류에이션은 과도한 영역에 진입한 것으로 추정된다.

투자 포인트

리스크

투자기간은 12개월이다. 분석 관점은 코어 본업 가치와 신사업 옵션가치의 균형 평가이며, 신사업(DC 냉각·로봇) 실적 가시화 시 Buy 전환 여지가 있고, 본업 수요 둔화·테마 되돌림 시 하방 위험이 확대될 가능성이 있다.

2. 기업 개요

LG전자는 LG그룹 계열 글로벌 종합 전자·가전 기업이다. 1958년 금성사로 설립, 1991년 사명을 변경했고, 2025년 연결 매출 89.2조원(역대 최대)을 기록했다[11][16]. 사업은 HS(생활가전)·MS(TV·IT)·VS(전장)·ES(에어솔루션/B2B)·BS(B2B 디스플레이·로봇) 5개 본부로 구성된다[13].

본업 시장 지위는 견고하다. 단일 브랜드 생활가전 글로벌 1위(2021년 이후 유지)[6], OLED TV 글로벌 점유율 49.7%로 13년 연속 1위(2025년)[7][20]를 유지하고 있다. 최대주주는 LG 주식회사(31%)이며, 외국인이 약 37%를 보유한다. 발행주식 총수는 180,072,379주다[12].

비즈니스 모델은 하드웨어 단순 판매에서 구독·플랫폼·B2B 서비스 병행 구조로 전환 중이며, 이는 경기민감도 완화와 반복 매출(recurring) 비중 확대로 이어질 가능성이 있다[5][8].

3. 거시환경

거시 변수는 LG전자에 혼재된 방향성으로 작용하는 것으로 판단된다. 원/달러 환율은 2026년 상반기 1,380~1,450원 구간에서 유지되었으며[2], 원화 약세는 수출 기업인 동사에 원화 환산 매출 측면에서 단기 수혜로 작용할 가능성이 있다.

반면 미국 관세는 직접 부담이다. 트럼프 행정부의 철강·알루미늄 함유 완제품 25% 관세 정책[3]은 가전·TV 수출에 영향을 미치고 있으며, 실제로 2026년 2월 LG전자 미국 법인 순이익이 전년 대비 84% 급감한 사례가 보고되었다[21]. 동사는 북미 역내 생산 비중 60% 확대로 대응 중이다[3].

원자재 측면에서 반도체(DRAM·패널) 가격 상승은 MS(TV·IT) 부문 원가 압박 요인이며, 1분기 컨퍼런스콜에서 메모리 가격 15~20% 인상 필요성이 언급되었다[4]. 한편 AI 인프라 투자 붐은 ES(DC 냉각) 부문의 구조적 수요 확대 동력으로 작용한다[9].

4. 산업 분석

사업부문별로 산업의 성장 단계가 뚜렷이 갈린다. 가전(HS)·TV(MS)는 성숙·교체수요 시장으로 프리미엄·구독으로 차별화하는 단계이며, 전장(VS)은 전동화로 구조적 성장 국면(수주잔고 약 100조원)[5], ES는 AI DC 냉각·히트펌프로 고성장 영역에 진입한 것으로 판단된다.

특히 ES의 AI DC 냉각은 본업과 차별화된 고성장 축이다. 칠러(Chiller) 사업의 접근 가능 시장(TAM)은 2026년 16억달러에서 2030년 127억달러로 약 8배 확대될 것으로 전망되며[9], 1분기 DC 냉각 솔루션 매출은 전년 대비 약 3배 성장했다[9]. 엔비디아 CDU 인증도 막바지 단계로 진행 중이다[10].

|

|

|

|

|

|

| 2/5 | 2/5 | 4/5 | 5/5 | 5/5 |

| HS 가전 | MS TV | VS 전장 | ES 냉각 | 로봇 |

주: 칠러 TAM 중간연도(2027~2029)는 2026년 16억달러·2030년 127억달러[9] 양 끝점 사이 보간 추정치이며, 시각화 목적이다.

진입장벽 측면에서 가전(브랜드·유통·A/S), 전장(완성차 인증 1~3년·장기계약), AI 냉각(기술 인증·DC 파트너십)이 동사의 해자를 형성하는 것으로 판단된다.

5. 비즈니스 모델

LG전자의 비즈니스 모델은 하드웨어 판매 중심에서 구독·플랫폼·B2B 서비스 병행 구조로 전환 중이다. 가전 구독 매출은 2025년 약 2.5조원으로 전년 대비 약 29% 성장했고[5], webOS 플랫폼 기반 광고·콘텐츠 수익이 본격화되고 있다[8].

이러한 전환은 두 가지 함의를 갖는 것으로 판단된다. 첫째, B2B(ES·BS)·전장 비중 확대로 경기민감도가 완화되고 마진 구조가 개선될 가능성이 있다. 둘째, 구독·플랫폼의 반복 매출 비중 상승은 중장기 밸류에이션 재평가의 근거가 될 수 있다. 다만 현 시점에서 구독·플랫폼 매출이 전사에서 차지하는 비중은 아직 제한적이어서, 단기 실적 기여보다는 구조 전환의 방향성으로 해석하는 것이 합당하다.

6. 제품·서비스 및 시장점유율

본업의 시장 지위는 견고하다. 생활가전은 세탁기·드럼 세탁기 단일 브랜드 글로벌 1위, 냉장고 글로벌 상위권을 유지하며[6], OLED TV는 글로벌 점유율 49.7%로 13년 연속 1위(2025년 약 322만대, 북미 50.1%·아태 62.3%)다[7][20]. 에어컨은 글로벌 3~4위권으로 추정된다. 전장(VS) 수주잔고는 약 100조원으로[5], 매출 전환의 가시성을 제공한다.

신사업 라인업은 세 갈래다. 휴머노이드 로봇 '글로이드'는 2026년 상반기 산업용·가정용 PoC 투입, 2028년 상용화 기반 구축을 목표로 한다[23]. AI DC 냉각은 칠러·CDU 2트랙으로 엔비디아 인증이 진행 중이다[10]. webOS는 3억대 생태계와 연매출 1조원을 추진한다[8].

주: 생활가전·에어컨은 점유율 미공시. OLED TV(49.7%[7])만 확정 수치, 나머지는 순위 지표이다.

7. 경쟁력·해자

LG전자의 경쟁우위는 3중 해자로 요약된다. 첫째, 가전의 글로벌 브랜드·유통·A/S 네트워크다. 둘째, 전장의 완성차 인증·장기계약 진입장벽이다. 셋째, AI 냉각의 기술 인증·DC 파트너십이다. 특히 엔비디아 CDU 인증·협력 논의[10][24]는 AI 밸류체인 편입의 차별적 자산으로 평가될 여지가 있다.

다만 영역별 경쟁 강도는 상이하다. 코어 본업은 삼성전자·월풀·일렉트로룩스(가전), 소니(TV), 하만·콘티넨탈(전장)과의 과점 경쟁 구조이나, AI 냉각·로봇 영역은 후발 진입자가 다수여서 경쟁 강도가 아직 확정되지 않은 것으로 판단된다. 신사업의 해자는 잠재적이며, 실제 매출·점유율로 입증되기 전까지는 옵션 성격으로 해석하는 것이 보수적이다.

| 경쟁사 | 경합 부문 | 상대 포지션 |

|---|---|---|

| 삼성전자 | 가전·TV·B2B | 국내 최대 경쟁사[7] |

| 월풀 | 가전 | 글로벌 3위권 |

| 소니 | TV·B2B | OLED TV 경쟁 |

| 하만(삼성) | 전장 인포테인먼트 | VS 직접 경쟁 |

| 콘티넨탈 | 전장 | 유럽계 tier-1 |

| 일렉트로룩스 | 가전(유럽) | 유럽 시장 |

8. 경영진·지배구조

2026년 3월 류재철 사장이 신임 CEO로 취임했다[14][16]. 류 CEO는 1989년 입사, HS사업본부장으로 H&A 글로벌 1위 달성을 주도한 인물이며, 조주완 전 CEO 용퇴 후 4년 만의 사령탑 교체다. 이는 신사업 드라이브 가속으로 이어질 가능성이 있다.

주주환원 측면에서는 2026년 3월 기업가치제고계획(밸류업)을 재공시했다. 자사주 2,000억원 매입(~2027), ROE·배당 개선 목표를 포함한다[15][27]. 감사의견은 적정(삼일회계법인)이며 감사인 변경은 없었다[19]. 다만 계열사(LG디스플레이 등) 지분법손실과 특수관계자 거래는 지배구조 모니터링 요인으로 남는다[20].

9. 재무 분석

1분기 실적은 본업 체질 개선을 입증했다. 2026년 1분기 매출 23.73조원, 영업이익 1.67조원(YoY +32.9%), OPM 7.1%로 역대 1분기 최고 수익성을 달성했다[1][4]. VS 첫 OPM 6% 돌파, MS 19분기 만 흑자 전환[4]. 연간 2025년 매출 89.2조원·영업이익 2.48조원(YoY -27.5%)으로, 4분기 영업손실(-1,090억원)이 연간 이익을 끌어내린 구조였다[16].

재무 안정성은 양호하며 개선되고 있다. 부채비율 2026년 1분기말 133%(전년말 140%)[1], 순차입금 약 4.1조원 추정[1]. S&P BBB+ 12년 만에 상향[18]. 1분기 영업현금흐름 1.10조원(전년 동기 대비 +126.6%)[1].

다만 순이익 희석 요인 상존: 1분기 지분법손실 -1,948억원(LGD 등)[1], 2025년 연간 OPM 2.8%[16]는 성숙 제조업 수준. 1분기 7.1%는 계절적 최성수기 효과를 일부 포함하는 것으로 판단된다.

| 연도 | 매출(조원) | 영업이익(조원) | 순이익(조원) | OPM(%) |

|---|---|---|---|---|

| 2025 | 89.2 | 2.48 | 1.22 | 2.8 |

| 2024 | 87.7 | 3.42 | 0.59 | 3.9 |

| 2023 | 84.2 | 3.55 | 1.15 | 4.2 |

| 2022 | 82.3 | 3.65 | n/a | 4.4 |

| 2021 | 83.5 | 3.55 | n/a | 4.3 |

10. 회계품질

회계품질은 전반적으로 관리 범위에 있는 것으로 판단된다. 감사의견은 적정(삼일회계법인)이며 감사인 변경이 없었고[19], 명시적 일회성 손익은 확인되지 않는다(2025년 4분기 적자는 계절 요인)[15]. 매출채권/매출 비율은 약 65%로 B2B 비중 확대를 감안하면 정상 범위이며, 재고는 계절적 선행 수준이다[1].

주의 항목: (1) 2025년 4분기 매출 23.9조에도 영업손실(-1,090억원) 발생으로 비용 구조 변동성 확인[15]. (2) 지분법손실(LGD 등) 순이익 희석 지속[1]. (3) 구독 사업 선불 인식(계약부채) 향후 모니터링 필요.

11. 실적 추정

추정 전제. Base 시나리오는 본업 정상화(가전·전장 안정)와 MS 흑자 지속, ES 고성장을 가정한다. 핵심 변수는 (Q) VS 수주잔고(100조)의 매출 전환 속도, (P) 메모리 원가·TV 판가, (C) ES DC 냉각 성장률과 엔비디아 CDU 인증 시점이다[4][9].

부문별 1Q26 실적: HS 매출 6.94조원(역대 1Q 최대), MS 매출 5.17조원·영업이익 3,718억원(OPM 7.2%, 19분기 만 흑자), VS 매출 3.06조원·영업이익 2,116억원(OPM 6.9%), ES 매출 2.82조원·영업이익 2,485억원(OPM 8.8%)[4].

연간 전망. 2026년 시장 컨센서스 영업이익 약 3.48조원(YoY +40% 내외)[7]. 2026E 매출 91~93조원, OPM 3.8~4.0% 수준 추정. 2027년에는 ES 칠러(2027년 매출 1조원 목표[15])와 히트펌프 기여 본격화 가능성이 있다. 다만 신사업 매출 비중이 한 자릿수%에 머물러 단기보다 중장기 옵션가치 성격이 강하다.

| 부문 | 매출(조원) | 영업이익(억원) | OPM(%) | 특이사항 |

|---|---|---|---|---|

| HS 생활가전 | 6.94 | 통합발표 | n/a | 역대 1Q 최대[4] |

| MS TV·IT | 5.17 | 3,718 | 7.2 | 19분기 만 흑자[4] |

| VS 전장 | 3.06 | 2,116 | 6.9 | 첫 6% 돌파[4] |

| ES 에어솔루션 | 2.82 | 2,485 | 8.8 | DC 냉각 3배[9] |

주: 2026E 영업이익 3.48조원은 시장 컨센서스[7], 2026E 매출·2027E 수치는 본업 정상화+ES 성장 가정 추정치이며 변동 가능성이 있다.

12. 밸류에이션

결론. 교차검증 결과 LG전자 적정가치 레인지는 약 230,000~305,000원, 중앙값 약 270,000원으로 추정된다. 현재가 303,000원은 이 레인지의 상단에 위치하며, 본업 펀더멘털 대비 과도한 영역에 진입한 것으로 판단된다. 상승여력 -10.9%(현재가 303,000원 기준).

현재 밸류에이션. 2025년 순이익 1.22조원 기준 트레일링 EPS 약 6,778원으로 트레일링 PER 약 45배[16]. 2026년 1분기말 자본총계 30.53조원 기준 트레일링 PBR 약 17.9배[1]. 2025년 ROE 약 4.5%로 자기자본비용(8~10%)을 하회하며, ROE < COE 구간에서 PBR 18배는 정당화가 어렵다. 2026E forward 순이익 약 2조원 가정 시 forward PER 약 27배[7]로 여전히 성숙 가전·TV 통상 PER(10~13배) 대비 부담이 크다.

SOTP 분해. 코어 본업(HS/MS/VS) 정상화 이익 PER 11~13배 → 주당 150,000~185,000원. ES 성장 프리미엄(DC 냉각·히트펌프) → 주당 50,000~70,000원. 로봇·webOS 옵션가치 → 주당 30,000~50,000원. 합산 레인지 230,000~305,000원, 중앙값 270,000원 목표가 채택.

교차검증. (1) EV/EBITDA: 2026E EBITDA ~10배 적용 시 순차입금 4.1조원 차감 후 SOTP 레인지와 유사. (2) PER 13~15배 forward 적용 시 약 230,000~270,000원. 세 방법 모두 현재가가 적정 레인지 상단~상회 구간임을 일관되게 시사한다.

| 구성 | 적용 방식 | multiple | 가치/주 |

|---|---|---|---|

| 코어 본업(HS/MS/VS) | 정상화 이익 × PER | 11~13배 | 150,000~185,000원 |

| ES 성장 프리미엄 | 고성장 EV/Sales | 프리미엄 | 50,000~70,000원 |

| 로봇·webOS 옵션 | 옵션 평가 | 옵션 | 30,000~50,000원 |

| 합산 적정가치 | 230,000~305,000원 | ||

| 중앙값(목표가) | 270,000원 |

| 방법 | 적정가치 레인지 | 비고 |

|---|---|---|

| SOTP | 230,000~305,000원 | 중앙값 270,000원 채택 |

| EV/EBITDA(2026E ~10배) | 약 235,000~280,000원 | 순차입금 4.1조 차감[1] |

| PER(13~15배 forward) | 약 230,000~270,000원 | 성숙+성장 프리미엄 |

13. 주가·수급

최근 3개월(2026-03-06~2026-06-06) 기준 주가는 극심한 변동성을 보였다. 확보 구간(2026-05-06~06-05, 21거래일) 기준 5월 6일 154,900원(장중 저 147,000원)에서 6월 2일 장중 고점 438,000원(52주 신고가)까지 급등했고, 이후 차익실현으로 6월 5일 종가 303,000원으로 마감했다(고점 대비 -30.8%)[25]. 확보 구간 수익률만으로도 약 +95.6%다.

급등의 4대 촉매: (1) 1분기 어닝 서프라이즈(4/7)[12], (2) 엔비디아 협력 논의 공개(4/29)[24], (3) AI 로봇·DC 냉각 테마, (4) S&P BBB+ 상향(6/2)[18]. 수급은 5월 중순 외국인 순매수(5월 12일 637,454주)로 급등을 견인한 뒤, 5월 후반~6월 초 외국인 차익실현(5월 27일 순매도 558,365주)과 기관 순매수가 교차했다[26].

14. 투자 포인트

포인트 1 — 본업 체질 개선 입증

1분기 OPM 7.1%(역대 1분기 최고)[1], VS OPM 6% 첫 돌파·MS 19분기 만 흑자[4], S&P BBB+ 상향[18]은 본업의 현금창출력과 재무 안정성을 입증한다. 부문별 흑자 폭 확대로 2026E 영업이익 컨센 3.48조원(YoY +40% 내외)[7]의 하방을 지지하며, 코어 본업 가치(주당 약 150,000~185,000원)의 신뢰도를 높이는 것으로 판단된다.

15. 리스크

리스크 1 — 밸류에이션 과열·테마 되돌림

현재가 기준 트레일링 PER 약 45배·PBR 약 17.9배는 ROE 약 4.5% 대비 정당화가 어렵다[1][16]. 발생 가능성 높음(고점 대비 이미 -30.8% 조정)[25]. 신사업 실적 가시화 지연 시 멀티플 정상화로 주당 본업가치(150,000~185,000원)까지 추가 조정 위험이 있다.

16. 시나리오 분석

세 시나리오는 코어 본업 멀티플과 신사업(ES·로봇) 프리미엄 가정으로 차별화한다. Base는 SOTP 중앙값 270,000원이다. 모든 상승여력은 현재가 303,000원 기준. 확률가중 기대주가 약 277,500원(0.25×380,000 + 0.50×270,000 + 0.25×190,000)으로 현재가 대비 약 -8.4%이며, Hold 의견과 일관된다.

|

Bear

190,000원

-37.3%

확률: 25%

2026E 영업이익: 3.0조

코어 PER: 10배

신사업 프리미엄: +30,000원

테마 되돌림+관세 마진 훼손, 본업 멀티플 정상화

|

Base (기준)

270,000원

-10.9%

확률: 50%

2026E 영업이익: 3.48조

코어 PER: 12배

신사업 프리미엄: +100,000원

본업 정상화+ES 고성장, 신사업 옵션 유지

|

Bull

380,000원

+25.4%

확률: 25%

2026E 영업이익: 3.8조

코어 PER: 14배

신사업 프리미엄: +160,000원

CDU 인증 완료·로봇 가시화, 신사업 재평가

|

| 구분 | 핵심 가정 | 2026E OP | 코어 PER | 목표주가 | 상승여력 | 확률 |

|---|---|---|---|---|---|---|

| Bull | CDU 인증·로봇 가시화 | 3.8조 | 14배 | 380,000원 | +25.4% | 25% |

| Base | 본업 정상화+ES 고성장 | 3.48조 | 12배 | 270,000원 | -10.9% | 50% |

| Bear | 테마 되돌림+관세 훼손 | 3.0조 | 10배 | 190,000원 | -37.3% | 25% |

17. 촉매

단기 (0~3개월)

중기 (3~12개월)

18. 반대 논리

본 보고서의 Hold 의견을 진지하게 반박하는 강세론을 공정히 제시한다.

반대 1 — "AI 밸류체인 편입 = 멀티플 영구 상향"

강세론: 엔비디아 협력으로 LG전자가 AI 인프라 밸류체인에 편입되어 멀티플이 영구적으로 재평가된다. 본 보고서의 견해: 현 시점 DC 냉각·로봇은 전사 매출의 한 자릿수%에 불과하고[9], 엔비디아 협력도 '논의·인증 진행' 단계로 계약·매출이 확정되지 않았다[10][24]. 다만 인증 완료 및 매출 본격화 시 멀티플 상향 논리가 강화될 여지는 인정한다.

반대 2 — "본업 회복으로 멀티플 정당화"

강세론: 1분기 OPM 7.1% 등 본업 회복이 높은 멀티플을 정당화한다. 본 보고서의 견해: 2025년 연간 OPM 2.8%·ROE 약 4.5%로 성숙 제조업 수준이며[16], PBR 18배는 ROE 대비 정당화가 어렵다. 1분기 호실적은 계절적 최성수기 효과를 포함한다. 다만 VS·ES 구조적 마진 개선이 지속되면 정상화 이익 가정 상향 가능성은 열려 있다.

반대 3 — "급락으로 밸류 부담 해소"

강세론: 고점 대비 -30.8% 조정으로 밸류 부담이 해소됐다. 본 보고서의 견해: 저점(147,000원) 대비 현재가는 여전히 약 2배 수준이며[25], 테마 소멸·관세 충격 동반 시 본업가치(150,000~185,000원)까지 하방 여지가 존재한다. 조정폭이 큰 것은 사실이나, 조정 이후 가격이 적정 레인지 하단을 의미하지는 않는 것으로 판단된다.

19. 최종 의견

핵심 투자 포인트 3

핵심 리스크 3

반대 논리 요약: AI 밸류체인 편입·본업 회복·급락 후 밸류 해소를 근거로 한 강세론이 존재하나, 신사업의 매출 기여가 아직 미미하고 ROE 대비 멀티플이 과도한 점에서 단기 밸류 부담이 우위라고 판단된다.

최종 판단. LG전자의 본업 체질 개선과 신사업 옵션가치는 실재하는 자산으로 인정된다. 신사업이 단순 테마가 아니라 엔비디아 인증 진행·DC 냉각 3배 성장 등 '실재하는 옵션'이라는 점, 본업의 안정적 현금창출과 신용등급 상향, 자사주 매입 등 하방 방어 요인을 고려해 매도(Sell)가 아닌 중립(Hold) 의견을 제시한다. 다만 2026년 5~6월 급등으로 신사업 기대가 선반영되어 현재가 303,000원은 SOTP 적정 레인지(230,000~305,000원)의 상단에 위치하며, 단기 밸류 부담이 우위라고 판단된다. 신사업 실적 가시화(CDU 인증 완료·DC 냉각 매출 본격화)가 Buy 전환의 트리거이며, 본업 수요 둔화·테마 되돌림은 하방 트리거다. 투자기간 12개월, 균형·보수적 시각을 유지한다.

출처

- DART 분기보고서 2026.03 (rcept_no 20260515000856)

- 시세 데이터 Investing.com (LG전자 2026-05-06~06-05)

- 전남일보·한국일보 "미국 가전 관세 LG전자 영향" (2026.04)

- 디일렉 "LG전자 2026년 1분기 실적발표 컨퍼런스콜 전문" (2026.04.29)

- 투데이e코노믹·LG전자 뉴스룸 "2025년 연매출 89.2조, 전장 수주잔고 100조"

- WebSearch 종합: LG전자 가전 글로벌 1위

- 글로벌이코노믹·뉴스핌 "OLED TV 1위·2026 컨센 영업이익 3.48조" (2026)

- 아시아투데이·중소기업신문 "webOS 연매출 1조, 3억대 생태계 목표" (2024~2026)

- LG전자 1Q26 컨퍼런스콜 (DC 냉각 3배 성장, 칠러 TAM 전망)

- 스페셜경제 "엔비디아 CDU 인증 막바지" (2026.05)

- LG전자 뉴스룸 "2025년 매출 89.2조 역대 최대" (2026.01)

- WebSearch 종합·DART: LG전자 주주현황·발행주식수 (2025년 기준)

- LG전자 1Q26 컨퍼런스콜·디일렉 "사업부문별 매출"

- 헤럴드경제 등 "류재철 신임 CEO 취임" (2026.03.23)

- 디일렉 "LG전자 2025년 4분기 실적발표 컨퍼런스콜 전문" (2026.02)

- DART 사업보고서 2025.12 (rcept_no 20260313000662)

- DART 사업보고서 2023.12·2024.12

- 머니투데이 "S&P BBB+ 상향" (2026.06.03)

- DART 감사보고서 (rcept_no 20260310801703)

- DART 동일인등출자계열사 거래 (rcept_no 20260504000173)

- CEOSCOREDAILY "LG전자 美 법인 순이익 84% 급감" (2026.02.23)

- 다음뉴스 "LG전자 3Q 전장 흑자 1496억 분기최대" (2025.10)

- 다음뉴스 컨퍼런스콜 "2028년 홈로봇 상용화" (2026.04.29)

- 위키트리 "젠슨 황이 LG전자를 고집하는 이유" (2026.05)

- Investing.com LG전자 historical data (2026-05-06~06-05)

- msale.mimint.co.kr 수급 뉴스 (2026.05)

- DART 신탁계약자기주식취득 (rcept_no 20260506000271)

본 보고서는 정보 제공을 목적으로 작성된 분석 자료이며, 특정 종목의 매매를 권유하는 투자 권유 문서가 아닙니다. 본 보고서에 포함된 정보는 신뢰할 만한 출처로부터 수집되었으나 그 정확성·완전성을 보증하지 않습니다. 투자 결정의 책임은 투자자 본인에게 있으며, 본 보고서를 근거로 한 투자의 결과에 대해 본 보고서 작성 시스템은 어떠한 법적 책임도 지지 않습니다.

분석 기준일: 2026-06-06 · 현재가: 303,000원(사용자 입력 권위 기준) · 목표주가: 270,000원 · 투자의견: Hold · 투자기간: 12개월